Potrebbero piacerti anche

- Contabilidad SimplificadaDocumento5 pagineContabilidad SimplificadaNoticiero del Contador100% (2)

- Proyectos en MarchaDocumento18 pagineProyectos en MarchaGaston GonzalesNessuna valutazione finora

- Gestión de Costos, EjerciciosDocumento8 pagineGestión de Costos, EjerciciosFranco Garcia HuertaNessuna valutazione finora

- Alimentos y Bebidas - Ejercicios de CostoDocumento16 pagineAlimentos y Bebidas - Ejercicios de CostoLeslie Espinola100% (1)

- Administracion Palace Resorts PNC 2008Documento16 pagineAdministracion Palace Resorts PNC 2008cliwart100% (1)

- Corrida Financiera Cremeria Faqppa Lesmin SantuarioDocumento24 pagineCorrida Financiera Cremeria Faqppa Lesmin SantuarioAwui Lugardo SimonNessuna valutazione finora

- PCGA 12 Cuentas Por CobrarDocumento5 paginePCGA 12 Cuentas Por CobrarNoticiero del Contador80% (5)

- Planeacion FinancieraDocumento62 paginePlaneacion FinancieraNoticiero del Contador86% (7)

- RevaluaciónDocumento4 pagineRevaluaciónNoticiero del Contador100% (4)

- Pago de Dividendos1Documento3 paginePago de Dividendos1Noticiero del Contador67% (3)

- Examen 2016 IDocumento61 pagineExamen 2016 IKaren Huamancusi HuamaníNessuna valutazione finora

- Caso 3 Flujo Con Financiamiento + InflaciónDocumento17 pagineCaso 3 Flujo Con Financiamiento + InflaciónCONSTANZA ANDREA PEREZ PULIDONessuna valutazione finora

- Proyecto Analisis Financiero Hostal La CascadaDocumento24 pagineProyecto Analisis Financiero Hostal La CascadaJessica83% (6)

- Pasos para ExportarDocumento69 paginePasos para ExportarNoticiero del Contador100% (1)

- Ejercicios de CostosbDocumento73 pagineEjercicios de CostosbpatybolNessuna valutazione finora

- Plano de Jumbo DetallesDocumento23 paginePlano de Jumbo DetallesPedro Espinoza Huahuacondori100% (1)

- Estudio de Mercado para El Producto "Granaditas Papas Rellenas Gourmet"Documento35 pagineEstudio de Mercado para El Producto "Granaditas Papas Rellenas Gourmet"Karina Lopez Sanchez100% (1)

- Analisis de Viabilidad de Un Proyecto de Inversion para La Construccion de Un Restaurante VegetarianoDocumento86 pagineAnalisis de Viabilidad de Un Proyecto de Inversion para La Construccion de Un Restaurante VegetarianoAnonymous SwrXMd1Nessuna valutazione finora

- Proyecto de Una Tienda de Abarrotes PDFDocumento40 pagineProyecto de Una Tienda de Abarrotes PDFDavid del MaderoNessuna valutazione finora

- Ramirez Manual de Soluciones Ramirez PadDocumento310 pagineRamirez Manual de Soluciones Ramirez PadBren ZHNessuna valutazione finora

- Análisis Costo Volumen UtilidadDocumento20 pagineAnálisis Costo Volumen Utilidademy113Nessuna valutazione finora

- PRESUPUESTO MAESTRO PROB. 1 ANDROS S.A. Completo 1Documento29 paginePRESUPUESTO MAESTRO PROB. 1 ANDROS S.A. Completo 1Jenifer RoblesNessuna valutazione finora

- Modelos de Planeacion1Documento19 pagineModelos de Planeacion1jorgemerinoNessuna valutazione finora

- Costoabc BQMDocumento98 pagineCostoabc BQMGustavo Claudio AndresNessuna valutazione finora

- Panaderia INAES2015Documento80 paginePanaderia INAES2015OrlsanDisNessuna valutazione finora

- Estudio de Factibilidad para La Creacion de Un Restaurante de Comida RapidaDocumento191 pagineEstudio de Factibilidad para La Creacion de Un Restaurante de Comida RapidaCindytaMiAngelMezaPeralta100% (1)

- Costos Variables y FisicosDocumento10 pagineCostos Variables y FisicosEMILIO MARTINEZ GONZALEZNessuna valutazione finora

- Van Tir CaeDocumento4 pagineVan Tir CaeemilioNessuna valutazione finora

- Elaboración de Un Manual Descriptivo de Procedimientos para Las Áreas de Bodega y Taller de La Empresa Ganaflor S.A. TOMO IIDocumento263 pagineElaboración de Un Manual Descriptivo de Procedimientos para Las Áreas de Bodega y Taller de La Empresa Ganaflor S.A. TOMO IIAmaya Angelica MaNessuna valutazione finora

- Diagrama de VennDocumento2 pagineDiagrama de VennSantiago R. TorresNessuna valutazione finora

- Naturaleza Del ProyectoDocumento3 pagineNaturaleza Del ProyectoJesus VelasquezNessuna valutazione finora

- Cuello de BotellaDocumento3 pagineCuello de BotellaS Israel Hndz F0% (1)

- Contabilidad de Costos para IngenierosDocumento89 pagineContabilidad de Costos para IngenierosAngelZuñigaAhumadaNessuna valutazione finora

- Ejercicio 2Documento6 pagineEjercicio 2Allizon RengifoNessuna valutazione finora

- Conta Admon 5a U01Documento33 pagineConta Admon 5a U01raymundo reyes temiquetlNessuna valutazione finora

- Curso de ProductividadDocumento32 pagineCurso de ProductividadCristhianCastroNessuna valutazione finora

- Caso Grupal - 1 PDFDocumento2 pagineCaso Grupal - 1 PDFNathaly ZapataNessuna valutazione finora

- Ejercicios Metodo ABCDocumento10 pagineEjercicios Metodo ABCNarita OlivaresNessuna valutazione finora

- Angel Devaca PavonDocumento21 pagineAngel Devaca PavonJose ManosalvaNessuna valutazione finora

- Caso Practic Proyectos de InversionDocumento17 pagineCaso Practic Proyectos de Inversionapi-374672383% (6)

- 140 Crecimiento Rentabilidad y Liquidez Las Bases de La Creacion de Valor PDFDocumento5 pagine140 Crecimiento Rentabilidad y Liquidez Las Bases de La Creacion de Valor PDFGUIDOrodrigoNessuna valutazione finora

- Room Service - Muebles y EnseresDocumento13 pagineRoom Service - Muebles y EnseresCesar Garzon F100% (1)

- Guia para La Elaboracion de Los Manuales de Procesos y ProcedimientosDocumento19 pagineGuia para La Elaboracion de Los Manuales de Procesos y ProcedimientosDino Martin Velasquez Galindo100% (1)

- Cálculo de Las SuperficiesDocumento2 pagineCálculo de Las SuperficiesDaniel GutierrezNessuna valutazione finora

- Analisis Costo Volumen UtilidadDocumento15 pagineAnalisis Costo Volumen UtilidadMaría Pía Robalino100% (1)

- Cómo Controlar El Inventario en Tu RestauranteDocumento13 pagineCómo Controlar El Inventario en Tu RestauranteCarlosNessuna valutazione finora

- Evaluacion Financier A Proyecto Emprendimiento Panaderia Pizzeria MedellinDocumento20 pagineEvaluacion Financier A Proyecto Emprendimiento Panaderia Pizzeria MedellinŊęmįş Ĵąįmęş100% (1)

- Trabajo de Investigación de Contabilidad de Costos IDocumento6 pagineTrabajo de Investigación de Contabilidad de Costos IRaykel DelgadoNessuna valutazione finora

- Diagnostico Control de InventariosDocumento3 pagineDiagnostico Control de Inventariosdaniel palacios100% (1)

- Critica Doctrina Social de La IglesiaDocumento2 pagineCritica Doctrina Social de La IglesiaGerson FranciscoNessuna valutazione finora

- Pizza RicottaDocumento24 paginePizza RicottaJuan AguirreNessuna valutazione finora

- ABC ServiciosDocumento8 pagineABC ServiciosalexisefrainNessuna valutazione finora

- Van TirDocumento23 pagineVan TirMatiasLopezVargasNessuna valutazione finora

- Modelo CFNDocumento73 pagineModelo CFNAle AlexaNessuna valutazione finora

- Proyecto Preparación y Evaluación de Proyectos, Parte FactibilidadDocumento51 pagineProyecto Preparación y Evaluación de Proyectos, Parte Factibilidadmarvin roblesNessuna valutazione finora

- Aplicabilidad Del Marketing en Los RestaDocumento19 pagineAplicabilidad Del Marketing en Los RestaarielNessuna valutazione finora

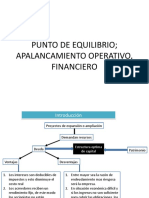

- Punto de EquilibrioDocumento15 paginePunto de Equilibrioiceman_sis89% (19)

- Caso Estero Mac CompletoDocumento11 pagineCaso Estero Mac CompletoRogelio NuevoNessuna valutazione finora

- Contenido ContabDocumento56 pagineContenido Contabwalter romeroNessuna valutazione finora

- Nic 7 Estados de Flujos de EfectivoDocumento11 pagineNic 7 Estados de Flujos de Efectivoapi-3710234100% (2)

- 8.4 Caso Fitness One PDFDocumento5 pagine8.4 Caso Fitness One PDFGiovanni CabreraNessuna valutazione finora

- Formato Del AuditorDocumento16 pagineFormato Del AuditorLeslie VegaNessuna valutazione finora

- Fic SenaDocumento20 pagineFic Senaluis davila100% (1)

- Estrategias de DegustacionDocumento3 pagineEstrategias de DegustacionAndrea Mesa HernandezNessuna valutazione finora

- Análisis Del Punto de EquilibrioDocumento36 pagineAnálisis Del Punto de EquilibrioxlaxuzNessuna valutazione finora

- Costos - Análisis de Corto PlazoDocumento25 pagineCostos - Análisis de Corto PlazoRoger Vera SandovalNessuna valutazione finora

- Tema 2 Clasificación de Los Costos Segun El Nivel de Actividad PDFDocumento34 pagineTema 2 Clasificación de Los Costos Segun El Nivel de Actividad PDFHéctor PulidoNessuna valutazione finora

- La Relacion Costo Volumen Utilidades PDFDocumento19 pagineLa Relacion Costo Volumen Utilidades PDFdiegoNessuna valutazione finora

- Inafectación de Las Gratificaciones y Pago de La Bonificación EspecialDocumento2 pagineInafectación de Las Gratificaciones y Pago de La Bonificación EspecialNoticiero del ContadorNessuna valutazione finora

- Pago de Gratificación Por NavidadDocumento5 paginePago de Gratificación Por NavidadNoticiero del ContadorNessuna valutazione finora

- Gratificacion JulioDocumento4 pagineGratificacion JulioNoticiero del ContadorNessuna valutazione finora

- Inafectación de Las Gratificaciones y Pago de La Bonificación EspecialDocumento2 pagineInafectación de Las Gratificaciones y Pago de La Bonificación EspecialNoticiero del ContadorNessuna valutazione finora

- Gratificacion Fiesta PatriaDocumento8 pagineGratificacion Fiesta PatriaNoticiero del Contador100% (1)

- Pago de Gratificación Por NavidadDocumento5 paginePago de Gratificación Por NavidadNoticiero del ContadorNessuna valutazione finora

- Declaración y Registro de La Gratificación en El PDT 601Documento3 pagineDeclaración y Registro de La Gratificación en El PDT 601Noticiero del ContadorNessuna valutazione finora

- Declaración y Registro de La Gratificación en El PDT 601Documento3 pagineDeclaración y Registro de La Gratificación en El PDT 601Noticiero del ContadorNessuna valutazione finora

- Gratificacion JulioDocumento4 pagineGratificacion JulioNoticiero del ContadorNessuna valutazione finora

- Requisitos para LactanciaDocumento2 pagineRequisitos para LactanciaNoticiero del ContadorNessuna valutazione finora

- Transferencia A Título GratuitoDocumento5 pagineTransferencia A Título GratuitoNoticiero del Contador67% (3)

- Diccionario ContableDocumento40 pagineDiccionario Contablefsalice5736Nessuna valutazione finora

- Condicion de TrabajoDocumento29 pagineCondicion de TrabajoNoticiero del ContadorNessuna valutazione finora

- La Nueva Ley de MypesDocumento1 paginaLa Nueva Ley de MypesNoticiero del ContadorNessuna valutazione finora

- Determinación Práctica Del Saldo A Favor Del Exportador: Apunte TributarioDocumento11 pagineDeterminación Práctica Del Saldo A Favor Del Exportador: Apunte TributarioNoticiero del Contador100% (4)

- PCGA 14 Cuentas Por Cobrar AccionistasDocumento3 paginePCGA 14 Cuentas Por Cobrar AccionistasNoticiero del Contador100% (3)

- Metodos de ValuacionDocumento6 pagineMetodos de ValuacionNoticiero del Contador100% (5)

- El FordwareDocumento4 pagineEl FordwareNoticiero del Contador100% (3)

- Libros ContablesDocumento5 pagineLibros ContablesNoticiero del Contador100% (4)

- Recibos HonorariosDocumento20 pagineRecibos HonorariosNoticiero del Contador80% (5)

- Actividades Sobre La Religión en Grecia y RomaDocumento2 pagineActividades Sobre La Religión en Grecia y RomaElisa DíazNessuna valutazione finora

- Control Social Y Redes SocialesDocumento33 pagineControl Social Y Redes SocialesPatriciaEspinosaNessuna valutazione finora

- Medicina Estética M2T7Documento8 pagineMedicina Estética M2T7CHRISTIANNessuna valutazione finora

- Actividad PrimariaDocumento6 pagineActividad PrimarialeidisNessuna valutazione finora

- Auxiliar de Servicios GeneralesDocumento2 pagineAuxiliar de Servicios GeneralesNihumar TimaureNessuna valutazione finora

- Taller de Transporte A Través de La MembranaDocumento3 pagineTaller de Transporte A Través de La MembranaNohora Juliana Rueda ForeroNessuna valutazione finora

- Instructivo Proceso Matricula EcciDocumento26 pagineInstructivo Proceso Matricula Ecciingfredyb0% (1)

- Paralisis Braquial ObstetricaDocumento17 pagineParalisis Braquial Obstetricacarlos_alfaro88Nessuna valutazione finora

- Foro ChanganaDocumento2 pagineForo Changanajunior trujillo mattos100% (1)

- MOTORES Clasificación, Aspectos Teóricos y Principios de FuncionamientoDocumento88 pagineMOTORES Clasificación, Aspectos Teóricos y Principios de FuncionamientoRamón García JiménezNessuna valutazione finora

- BOE Convocatoria para La Rehabilitación Del Título de Marqués de CelaDocumento2 pagineBOE Convocatoria para La Rehabilitación Del Título de Marqués de Celadanone1245Nessuna valutazione finora

- Fernando BoteroDocumento4 pagineFernando BoterobennyNessuna valutazione finora

- Trabajo de Unidad 1 - Sistema de Ecuaciones LinealesDocumento10 pagineTrabajo de Unidad 1 - Sistema de Ecuaciones LinealesPaula Sirlopu FachoNessuna valutazione finora

- Principio de Exclusión de PauliDocumento3 paginePrincipio de Exclusión de Paulijjjaviii2001Nessuna valutazione finora

- Comprensión Lectora #01Documento6 pagineComprensión Lectora #01Maria Isabel Bartolo JimenezNessuna valutazione finora

- ZYFIRE 1 5 250 Psi UL FM Certificacion UL Opt JWDocumento3 pagineZYFIRE 1 5 250 Psi UL FM Certificacion UL Opt JWJean Pierre Cordero LoorNessuna valutazione finora

- Actividad 2 Diagrama Indicadores de SaludDocumento11 pagineActividad 2 Diagrama Indicadores de Saludeliana garcesNessuna valutazione finora

- DICS Dgin QSMA IB Simulador P463 F002 RazonamientoDocumento10 pagineDICS Dgin QSMA IB Simulador P463 F002 RazonamientoMary KanirasNessuna valutazione finora

- Decreto Supremo #025-2021-MTCDocumento10 pagineDecreto Supremo #025-2021-MTCDiario Oficial El PeruanoNessuna valutazione finora

- Carrera CódigoDocumento8 pagineCarrera CódigoDavis AcostaNessuna valutazione finora

- 1 Plan de Seguridad Terminal Terrestre 2021Documento61 pagine1 Plan de Seguridad Terminal Terrestre 2021Jose Luis Ricardo Adriam RomeroNessuna valutazione finora

- MATE - TAREA 2 - Expresiones AlgebraicasDocumento4 pagineMATE - TAREA 2 - Expresiones Algebraicase-JOSE MIGUEL MARTINEZ VINTIMILLANessuna valutazione finora

- Pedunculos CerebelososDocumento17 paginePedunculos CerebelososAarom Rodas CamposNessuna valutazione finora

- Zonas Erroneas Da Teoria PCDocumento9 pagineZonas Erroneas Da Teoria PCDébora AlvesNessuna valutazione finora

- Solicitud Poda Corte de ArbolDocumento2 pagineSolicitud Poda Corte de ArbolLuis RiveraNessuna valutazione finora

- Folleto Siu AnticonceptivoDocumento2 pagineFolleto Siu AnticonceptivoLiliAra AlvarezNessuna valutazione finora

- Alimentación y Respiración de Las PlantasDocumento2 pagineAlimentación y Respiración de Las PlantasLuis GabrielNessuna valutazione finora

- ValoracionesDocumento220 pagineValoracionesKelly Espinel ZuñigaNessuna valutazione finora