Potrebbero piacerti anche

- Unidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosDocumento14 pagineUnidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosCaris MorrobelNessuna valutazione finora

- Presupuesto MaestroDocumento14 paginePresupuesto Maestroastrid leon100% (1)

- PresupuestosDocumento99 paginePresupuestosBenjaCalderonNessuna valutazione finora

- Presupuestos en Mineria - Pres. MaestroDocumento27 paginePresupuestos en Mineria - Pres. MaestroJuan David Pazo FiestasNessuna valutazione finora

- Investigación de PresupuestosDocumento13 pagineInvestigación de PresupuestosSergio Iván Sánchez VillatoroNessuna valutazione finora

- Función de Los Presupuestos en La Planeación FinancieraDocumento24 pagineFunción de Los Presupuestos en La Planeación FinancieraAlberto CarranzaNessuna valutazione finora

- Elaboración y Control de Presupuestos (Presentacion)Documento99 pagineElaboración y Control de Presupuestos (Presentacion)Jesus Moreno SaucedoNessuna valutazione finora

- Tipo de Presupuestos y Sus ClasificacionesDocumento5 pagineTipo de Presupuestos y Sus ClasificacionesRoxana Isabel Cervantes MoraNessuna valutazione finora

- Los Presupuestos Pueden Clasificarse Desde Varios Puntos de VistaDocumento11 pagineLos Presupuestos Pueden Clasificarse Desde Varios Puntos de Vistaangel12091111Nessuna valutazione finora

- Tipos de Presupuestos y ClasificacionesDocumento5 pagineTipos de Presupuestos y ClasificacionesnanoNessuna valutazione finora

- El PresupuestoDocumento17 pagineEl PresupuestojosmelithNessuna valutazione finora

- PresupuestosDocumento11 paginePresupuestosjorge luis abadNessuna valutazione finora

- Mapa Conceptual y Definicion de PresupuestoDocumento12 pagineMapa Conceptual y Definicion de PresupuestoJohn Richard33% (3)

- Presupuesto MaestroDocumento8 paginePresupuesto Maestroemmanuel rosario inoaNessuna valutazione finora

- Clasificación Del PresupuestoDocumento10 pagineClasificación Del PresupuestoMartin Calvo CNessuna valutazione finora

- Clasificacion Del PresupuestoDocumento7 pagineClasificacion Del Presupuestofer46300% (1)

- Sistemas de CosteoDocumento5 pagineSistemas de CosteoCarlos Marin Lopez100% (1)

- Elaboracion de PresupuestoDocumento99 pagineElaboracion de Presupuestojose maria100% (1)

- Presupuesto MaestroDocumento8 paginePresupuesto MaestroLissette UzcangaNessuna valutazione finora

- Clasificacion de Los PresupuestosDocumento8 pagineClasificacion de Los PresupuestosHernando Volveras QuinteroNessuna valutazione finora

- Apuntes Planeación y PresupuestosDocumento13 pagineApuntes Planeación y PresupuestosyaelNessuna valutazione finora

- Técnicas de ControlDocumento72 pagineTécnicas de ControlMateo LeivaNessuna valutazione finora

- Los Presupuestos en Las Organizaciones Empresariales PrivadasDocumento18 pagineLos Presupuestos en Las Organizaciones Empresariales PrivadasNayadex TelloNessuna valutazione finora

- FinazasDocumento8 pagineFinazasAngely RiveroNessuna valutazione finora

- PresupuestosDocumento4 paginePresupuestosLuis VásquezNessuna valutazione finora

- PRESUPUESTOSDocumento3 paginePRESUPUESTOSKarla Farias AñazcoNessuna valutazione finora

- Presupuesto Maestro y Base Cero.Documento9 paginePresupuesto Maestro y Base Cero.miguel jacobNessuna valutazione finora

- Presupuesto - Preguntas de Analisis y RepasoDocumento7 paginePresupuesto - Preguntas de Analisis y RepasoTalya Luisana Cabeza PonceNessuna valutazione finora

- Contabilidad Administrativa PRESUPUESTOSDocumento13 pagineContabilidad Administrativa PRESUPUESTOSMaría Fernanda PeñaNessuna valutazione finora

- Tema 3 Resumen TamaraDocumento8 pagineTema 3 Resumen TamarawipewonderNessuna valutazione finora

- Documentos de PresupuestosDocumento8 pagineDocumentos de PresupuestosDAISY QUEJADANessuna valutazione finora

- Clasificación Del Presupuesto Trabajo COMPLETODocumento13 pagineClasificación Del Presupuesto Trabajo COMPLETOKimberly Mirella Aguilar Martinez100% (1)

- Nota de Catedra de PresupuestoDocumento14 pagineNota de Catedra de PresupuestoAGUSTINNessuna valutazione finora

- Gestión PresupuestariaDocumento12 pagineGestión PresupuestariaMaria OrdeñanaNessuna valutazione finora

- Actividad Unidad 2 Fase 3Documento9 pagineActividad Unidad 2 Fase 3Angelica Campos100% (1)

- Captura de Pantalla 2023-09-21 A La(s) 20.20.13Documento10 pagineCaptura de Pantalla 2023-09-21 A La(s) 20.20.13Eve CNessuna valutazione finora

- Costos y Presupuestos - Unidad 2Documento10 pagineCostos y Presupuestos - Unidad 2Aury Valeria VidalNessuna valutazione finora

- Generalidades Del PresupuestoDocumento7 pagineGeneralidades Del PresupuestoAbraham RodríguezNessuna valutazione finora

- Proyecto Organizacional: Luca Ferrari, Franco Pizzo, Joaquín Damiani y Ramiro Perez CicconeDocumento9 pagineProyecto Organizacional: Luca Ferrari, Franco Pizzo, Joaquín Damiani y Ramiro Perez CicconeLuca FerrariNessuna valutazione finora

- Justificacion de PresupuestosDocumento11 pagineJustificacion de PresupuestosDaniel Felipe RochaNessuna valutazione finora

- La Administración Del PresupuestoDocumento11 pagineLa Administración Del PresupuestoYessika AlarconNessuna valutazione finora

- Naturaleza de Los PresupuestosDocumento13 pagineNaturaleza de Los PresupuestosAndré SoZetNessuna valutazione finora

- Ppto Operacion y FinancieroDocumento5 paginePpto Operacion y FinancieroMilagro Guadalupe Contreras GamezNessuna valutazione finora

- Noción Del PresupuestoDocumento6 pagineNoción Del PresupuestozimicNessuna valutazione finora

- Caja MinimaDocumento8 pagineCaja MinimaMel TzNessuna valutazione finora

- Unidad 8Documento19 pagineUnidad 8ToropeivanNessuna valutazione finora

- Actividad 2 - Informe Sobre La Clasificación de PresupuestosDocumento10 pagineActividad 2 - Informe Sobre La Clasificación de PresupuestosAlexita QuinteroNessuna valutazione finora

- Presupuesto Maestro e ImportanciaDocumento6 paginePresupuesto Maestro e ImportanciaWellington PerezNessuna valutazione finora

- Proyecto PlaneacionDocumento14 pagineProyecto PlaneacionLin RodriguezNessuna valutazione finora

- PRESUPUESTOSDocumento24 paginePRESUPUESTOSEusebio OlmedoNessuna valutazione finora

- Capà - Tulo IV - Presupuesto IntegradoDocumento7 pagineCapà - Tulo IV - Presupuesto IntegradoAni ZapataNessuna valutazione finora

- Presupuesto MaestroDocumento32 paginePresupuesto MaestroChristian Jesus Chavez AmasifenNessuna valutazione finora

- Tarea 1Documento5 pagineTarea 1Edaury Julieta FerminNessuna valutazione finora

- Clasificación de PresupuestoDocumento11 pagineClasificación de PresupuestoProyecto MinisterioNessuna valutazione finora

- Tipos de PresupuestoDocumento13 pagineTipos de PresupuestoAna Gutierrez FloresNessuna valutazione finora

- Generalidades Sobre El PresupuestoDocumento14 pagineGeneralidades Sobre El Presupuestocosmef872Nessuna valutazione finora

- Presupuesto OperativoDocumento54 paginePresupuesto OperativoEnriqueSandovalServeleonNessuna valutazione finora

- Presupuesto MaestroDocumento7 paginePresupuesto MaestroNe-juNessuna valutazione finora

- Resumen Ejecutivo - PresupuestoDocumento5 pagineResumen Ejecutivo - PresupuestoNancy Lissette Ochoa HenriquezNessuna valutazione finora

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Da EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Nessuna valutazione finora

- Aprendizaje Latente y Mapas CognitivosDocumento3 pagineAprendizaje Latente y Mapas CognitivosAddony FarroNessuna valutazione finora

- Para Empezar A Entender Lo Que Es La ProgramaciónDocumento38 paginePara Empezar A Entender Lo Que Es La ProgramaciónAddony FarroNessuna valutazione finora

- Tecnología EducativaDocumento9 pagineTecnología EducativaAddony FarroNessuna valutazione finora

- Proyecto FinalDocumento75 pagineProyecto FinalAddony FarroNessuna valutazione finora

- Her en CIADocumento11 pagineHer en CIAAddony FarroNessuna valutazione finora

- 4.2. Distribución de PlantasDocumento16 pagine4.2. Distribución de PlantasJuan Manuel FlorezNessuna valutazione finora

- Tarea Grupal-Derecho MercantilDocumento6 pagineTarea Grupal-Derecho MercantilNelsyNessuna valutazione finora

- Examen Final 2022Documento17 pagineExamen Final 2022PEDRO JAVIER VILLA MUNAYCONessuna valutazione finora

- El Comerciante InvestigacionDocumento30 pagineEl Comerciante InvestigacionRebe MontenegroNessuna valutazione finora

- Evidencia 14 - Ejercicio Práctico - Comportamiento Del Mercado de CapitalesDocumento21 pagineEvidencia 14 - Ejercicio Práctico - Comportamiento Del Mercado de CapitalesDaniel0% (1)

- Infografia 3 DiagnosticoDocumento1 paginaInfografia 3 DiagnosticoNELIS SOFIA ORTEGA ALVAREZNessuna valutazione finora

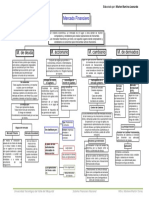

- Mapa Conceptual de Mercados Financieros SFNDocumento1 paginaMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- Cálculo de Garantía de Prestaciones Sociales Art.142Documento264 pagineCálculo de Garantía de Prestaciones Sociales Art.142VIDA TALENTO HUMANONessuna valutazione finora

- Gerencia de ProduccionDocumento8 pagineGerencia de ProduccionAnamaria RodriguezNessuna valutazione finora

- Actividad 4 - Mano de Obra Directa MODDocumento11 pagineActividad 4 - Mano de Obra Directa MODsandra quintero0% (1)

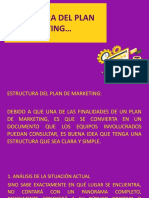

- Estructura Plan de MarketingDocumento9 pagineEstructura Plan de MarketingAndrea PérezNessuna valutazione finora

- Rotten El Ajo ApestosoDocumento4 pagineRotten El Ajo ApestosoHeidi AzucenaNessuna valutazione finora

- Planeación AgregadaDocumento1 paginaPlaneación AgregadaAldana MiguelNessuna valutazione finora

- Auditoria II - Glosario de TerminosDocumento6 pagineAuditoria II - Glosario de TerminosEros AlvarezNessuna valutazione finora

- 6.0 Mof Área Ventas - Product ManagerDocumento22 pagine6.0 Mof Área Ventas - Product Managerluis rodriguezNessuna valutazione finora

- Direccion de Programas y PortafolioDocumento10 pagineDireccion de Programas y PortafolioAllan MaldonadoNessuna valutazione finora

- M3 - Control de Gestión y Sistemas de InformaciónDocumento15 pagineM3 - Control de Gestión y Sistemas de InformaciónAntonia Burgos AranedaNessuna valutazione finora

- Instructivo Exposiciones PDFDocumento3 pagineInstructivo Exposiciones PDFNatalia CortésNessuna valutazione finora

- Alicorp Sus Ventas y Ganacias (Estado Finaciero)Documento3 pagineAlicorp Sus Ventas y Ganacias (Estado Finaciero)Yenny Paola Durand VasquezNessuna valutazione finora

- CUESTIONARIODocumento8 pagineCUESTIONARIOMileNessuna valutazione finora

- Acta de Constitución de ConsorcioDocumento9 pagineActa de Constitución de ConsorcioKevin PeredaNessuna valutazione finora

- Tipos de Contratos en SaludDocumento37 pagineTipos de Contratos en Saludniniki kiNessuna valutazione finora

- Examen Final Rene Edgar Amaru AmaruDocumento4 pagineExamen Final Rene Edgar Amaru AmaruYorvin Amaru AmaruNessuna valutazione finora

- Valor Del Deber Ciudadano Al Pagar Los ImpuestosDocumento8 pagineValor Del Deber Ciudadano Al Pagar Los ImpuestosVicente Pérez100% (1)

- La Economía Peruana y Los Factores en La Industria de La Construcción Por Efectos DelDocumento4 pagineLa Economía Peruana y Los Factores en La Industria de La Construcción Por Efectos DelBecker Rua RojasNessuna valutazione finora

- Laboratorio Ii Computo Ii Costo Estandar UgbDocumento1 paginaLaboratorio Ii Computo Ii Costo Estandar UgbFredis Isaias Serrano UrbinaNessuna valutazione finora

- Avance Po de Ventas (1)Documento142 pagineAvance Po de Ventas (1)Bryan CardozaNessuna valutazione finora

- Cortijo AJA-SDDocumento72 pagineCortijo AJA-SDJor DavilaNessuna valutazione finora

- Parcial Sistemas de Gestión de La Calidad Normas Iso 9001 de 2015Documento1 paginaParcial Sistemas de Gestión de La Calidad Normas Iso 9001 de 2015Angie GarciaNessuna valutazione finora

- Fair Trade.Documento13 pagineFair Trade.Erika Anco VillanuevaNessuna valutazione finora