Potrebbero piacerti anche

- Check List 01Documento16 pagineCheck List 01Jhon MerinoNessuna valutazione finora

- Manual de Contabilidad Basica para Pymes PDFDocumento36 pagineManual de Contabilidad Basica para Pymes PDFAlex Pat100% (1)

- Constancia AfpDocumento3 pagineConstancia AfpJohan FlobeNessuna valutazione finora

- Ley 856 Ley de TransitoDocumento39 pagineLey 856 Ley de TransitoNorvin Andres Munmguia Noguera100% (1)

- Laudo ClevelandDocumento15 pagineLaudo ClevelandNorvin Andres Munmguia NogueraNessuna valutazione finora

- Estlos de Aprendizaje Ejercicio PNLDocumento2 pagineEstlos de Aprendizaje Ejercicio PNLNorvin Andres Munmguia NogueraNessuna valutazione finora

- Juzgado Ciuvil de DistritoDocumento2 pagineJuzgado Ciuvil de DistritoNorvin Andres Munmguia NogueraNessuna valutazione finora

- Costos y Presupuestos DefinicionesDocumento9 pagineCostos y Presupuestos DefinicionesCristina CabanillasNessuna valutazione finora

- Depreciacion 2Documento19 pagineDepreciacion 2Eduardo Arteaga MayorNessuna valutazione finora

- Ejercicios IvaDocumento16 pagineEjercicios IvafernandoNessuna valutazione finora

- M11 - U1 - A3 - ESPS - Presupuesto AprobadoDocumento5 pagineM11 - U1 - A3 - ESPS - Presupuesto Aprobadogabriela perezNessuna valutazione finora

- TAREA NRO 1 BancariaDocumento3 pagineTAREA NRO 1 BancariaJesus E. MartinezNessuna valutazione finora

- Mate Financiera ABPDocumento6 pagineMate Financiera ABPTaylor Huanca MoralesNessuna valutazione finora

- HV Lissette SalazarDocumento4 pagineHV Lissette SalazarLissette Salazar BohorquezNessuna valutazione finora

- Guía 4 InventariosDocumento18 pagineGuía 4 Inventarioscristhian mattaNessuna valutazione finora

- Informe Conformidad de LiquidacionesDocumento49 pagineInforme Conformidad de LiquidacionesAnonymous xwmDjUV7Nessuna valutazione finora

- Automatizada Final - FinanzasDocumento4 pagineAutomatizada Final - FinanzasMiriam ValdiviaNessuna valutazione finora

- Modelo de AgropecuariaDocumento9 pagineModelo de Agropecuariaconsultoria iactpNessuna valutazione finora

- Beneficios Tributarios Del Secctor AgrarioDocumento9 pagineBeneficios Tributarios Del Secctor AgrarioStefanny Rocío Rivera SotoNessuna valutazione finora

- Comportamiento: Libreton NominaDocumento8 pagineComportamiento: Libreton Nominaingrid bengoaNessuna valutazione finora

- Formatos para Elaborar Los Estados Financieros PA3Documento3 pagineFormatos para Elaborar Los Estados Financieros PA3Daniel Marx Chillitupa ChaucaNessuna valutazione finora

- Examen Final - Semana 8 - MACROECONOMIADocumento12 pagineExamen Final - Semana 8 - MACROECONOMIAJuan Calle100% (1)

- Contabilidad GerencialDocumento76 pagineContabilidad GerencialCatherin Chelsy Rivera IzquierdoNessuna valutazione finora

- Declaracion Del AgraviadoDocumento9 pagineDeclaracion Del AgraviadoDennis AliagaNessuna valutazione finora

- Auditoria Externa y Evaluacion InternaDocumento9 pagineAuditoria Externa y Evaluacion InternaErick SerranoNessuna valutazione finora

- Art 14 ISRDocumento4 pagineArt 14 ISRFernando OlivarríaNessuna valutazione finora

- Estructura de Capital, M&M, Ecuaciones de Hamada, Estructura Óptima de CapitalDocumento4 pagineEstructura de Capital, M&M, Ecuaciones de Hamada, Estructura Óptima de Capitalraco0% (1)

- La Maximizacion Del Beneficio de La EmpresaDocumento9 pagineLa Maximizacion Del Beneficio de La EmpresaRocio278Nessuna valutazione finora

- Estados Financieros CasagrandeDocumento19 pagineEstados Financieros CasagrandeJordy Sifuentes López50% (2)

- Diagnostico Operativo de Una EmpresaDocumento14 pagineDiagnostico Operativo de Una EmpresaApril Lewis100% (1)

- Exportacion de Servicios - KPMGDocumento43 pagineExportacion de Servicios - KPMGChristian CasaresNessuna valutazione finora

- Trabajo Final Del Curso de NiifDocumento51 pagineTrabajo Final Del Curso de NiifCamila Ramos farajaNessuna valutazione finora

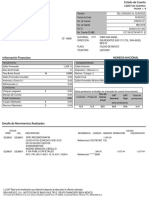

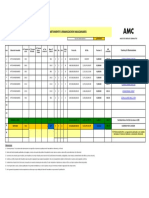

- Amc Apartamento Urbanizacion Manzanares Agosto 2021Documento1 paginaAmc Apartamento Urbanizacion Manzanares Agosto 2021LUISNessuna valutazione finora

- Instructivo Formulario 1102v14 2022Documento12 pagineInstructivo Formulario 1102v14 2022Javier ReyNessuna valutazione finora