Potrebbero piacerti anche

- Planificacion PreliminarDocumento10 paginePlanificacion PreliminarCriss YucaillaNessuna valutazione finora

- Ensayo 2Documento6 pagineEnsayo 2Juliana MeraNessuna valutazione finora

- 1 Formato Planificacion Preliminar y Especifica PiñasDocumento21 pagine1 Formato Planificacion Preliminar y Especifica Piñassarytr100% (2)

- Orden de TrabajoDocumento2 pagineOrden de TrabajoKarina Peralta Fajardo50% (2)

- Planificacion EspecificaDocumento2 paginePlanificacion EspecificaMarcelo TepanNessuna valutazione finora

- Nea 29 Al 31Documento1 paginaNea 29 Al 31José Peralta100% (1)

- Programa de Auditoria A La Medida, Auditoria ExternaDocumento32 paginePrograma de Auditoria A La Medida, Auditoria ExternaEsmeralda Patricia Osorio OchoaNessuna valutazione finora

- Tarea Tema 7 - AuditoriaDocumento7 pagineTarea Tema 7 - AuditoriaMorales Paulina100% (1)

- NEAGDocumento15 pagineNEAGJonathan Andres ChanoNessuna valutazione finora

- 12 Informe de Planificación PreliminarDocumento7 pagine12 Informe de Planificación PreliminarWilson Chumbay67% (3)

- Nea 25 ResumenDocumento6 pagineNea 25 ResumenCinthia Andino SNessuna valutazione finora

- Guia de Visita PreviaDocumento6 pagineGuia de Visita Previass0% (1)

- Nagas y NEAGDocumento15 pagineNagas y NEAGFernando Gaibor0% (3)

- Grupo 1.Documento19 pagineGrupo 1.Sole Karyna50% (2)

- Ejemplo Orden de TrabajoDocumento1 paginaEjemplo Orden de TrabajoMarco AvilesNessuna valutazione finora

- Diferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 pagineDiferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando TelloNessuna valutazione finora

- Ejemplo Planificación EspecíficaDocumento11 pagineEjemplo Planificación EspecíficaAnonymous hpCAjHD4NNessuna valutazione finora

- Planificacion EspecificaDocumento23 paginePlanificacion EspecificaPaul VegaNessuna valutazione finora

- Memorando de Planificación PreliminarDocumento53 pagineMemorando de Planificación PreliminarKaterine Leon Moreira0% (1)

- Hojas de HallazgosDocumento4 pagineHojas de HallazgosAlexSangoquizaVelascoNessuna valutazione finora

- oRDEN DE TRABAJO Y NOTIFICACION DE INICIO DE AUDITORIADocumento4 pagineoRDEN DE TRABAJO Y NOTIFICACION DE INICIO DE AUDITORIAFabricio Alexis Diaz GonzalesNessuna valutazione finora

- Memorando de Planificacion PreliminarDocumento7 pagineMemorando de Planificacion PreliminarNathanael Enrique Zeledón0% (3)

- AUDITORA Orden de TrabajoDocumento6 pagineAUDITORA Orden de TrabajoPablo IsraelNessuna valutazione finora

- Planificación Especifica de La AuditoriaDocumento26 paginePlanificación Especifica de La AuditoriaJulexi Bravo100% (4)

- AUDITORIA. Ej. Medición - Del - Riesgo - PreliminarDocumento7 pagineAUDITORIA. Ej. Medición - Del - Riesgo - PreliminarAndy PonceNessuna valutazione finora

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 pagineDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando Tello100% (1)

- Planificación Preliminar y EspecíficaDocumento44 paginePlanificación Preliminar y EspecíficaAndrea FloresNessuna valutazione finora

- Ejemplo Orden de TrabajoDocumento1 paginaEjemplo Orden de TrabajoTERESA SABRINA PACHECO AVESILLASNessuna valutazione finora

- Matriz de Calificación Del Nivel de Confianza y RiesgoDocumento3 pagineMatriz de Calificación Del Nivel de Confianza y RiesgoJorge Piedra Luna50% (2)

- Fase IV (Comunicación de Resultados)Documento7 pagineFase IV (Comunicación de Resultados)lodeernestor01Nessuna valutazione finora

- Memorando de Planificación PreliminarDocumento13 pagineMemorando de Planificación PreliminarEvyGuadamudNessuna valutazione finora

- Deber Analísis de Las NeaDocumento12 pagineDeber Analísis de Las NeaDiana Cepeda100% (2)

- Presupuestos CifDocumento6 paginePresupuestos Ciflexther15Nessuna valutazione finora

- Memorandum de Planificacion EstrategicaDocumento17 pagineMemorandum de Planificacion EstrategicaAmy RoblesNessuna valutazione finora

- Neag FinDocumento49 pagineNeag FinEstefania Naty0% (1)

- Cuestionario para Control Interno en Una Auditoria GubernamentalDocumento203 pagineCuestionario para Control Interno en Una Auditoria GubernamentalDiego Acarapi Cruz50% (2)

- Configuración Del Eva y PerfilDocumento7 pagineConfiguración Del Eva y PerfilNataly Borja100% (2)

- Memorando de Planificación EspecificaDocumento16 pagineMemorando de Planificación EspecificaEvyGuadamudNessuna valutazione finora

- Funciones y Responsabilidades en El Área de AuditoríaDocumento8 pagineFunciones y Responsabilidades en El Área de AuditoríaAnonymous 7P9Ca4Ci50% (2)

- Afirmaciones de Los Estados FinancierosDocumento3 pagineAfirmaciones de Los Estados FinancierosJenniffer Viviana100% (1)

- DIFERENCIAS Planificacion Preliminar y EspecificaDocumento1 paginaDIFERENCIAS Planificacion Preliminar y EspecificaSo Yi Jung100% (1)

- Fase de Comunicación de ResultadosDocumento11 pagineFase de Comunicación de ResultadosYAJAIRA NICOLE PORTILLA BERMEONessuna valutazione finora

- Programa Especifico de Auditoria 1Documento36 paginePrograma Especifico de Auditoria 1MARIA DE LA LUZ ZEFERINO CRUZNessuna valutazione finora

- Diferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 pagineDiferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando TelloNessuna valutazione finora

- Caso de Estudio 1 - Corporación Mc. DonaldsDocumento1 paginaCaso de Estudio 1 - Corporación Mc. Donaldsluis lopezNessuna valutazione finora

- Planificacion EspecificaDocumento57 paginePlanificacion EspecificaJenna Freeman73% (11)

- Matriz de Evaluación Preliminar (RIESGO)Documento3 pagineMatriz de Evaluación Preliminar (RIESGO)Tania Paola0% (1)

- Modelos de Valuación Del Pago Total y Del Flujo de Efectivo Libre DescontadoDocumento7 pagineModelos de Valuación Del Pago Total y Del Flujo de Efectivo Libre DescontadoIsa Steph CG100% (1)

- Ejercicio Finanzas 2Documento2 pagineEjercicio Finanzas 2Pablo AndradeNessuna valutazione finora

- Organismos de Control EcuadorDocumento10 pagineOrganismos de Control EcuadorVictor MolinaNessuna valutazione finora

- Ensayo HallazgosDocumento14 pagineEnsayo HallazgosGemaNessuna valutazione finora

- Cuestionario Fases de La AuditoríaDocumento3 pagineCuestionario Fases de La AuditoríaPaola J VásquezNessuna valutazione finora

- Pruebas SustantivasDocumento8 paginePruebas SustantivaskevinNessuna valutazione finora

- Auditoria FinancieraDocumento10 pagineAuditoria FinancieraAlejandra MurilloNessuna valutazione finora

- Auditoria FinancieraDocumento40 pagineAuditoria FinancieraKaterine Moreno0% (1)

- Fase 1 AuditoriaDocumento9 pagineFase 1 AuditoriaYURANY ANDREA ALDANA RUIZNessuna valutazione finora

- Tecnicas y Procedimientos de Auditoria FinancieraDocumento18 pagineTecnicas y Procedimientos de Auditoria Financieracarmen gonza asmat100% (1)

- Tecnicas y Procedimientos de Auditoria Financiera 1Documento18 pagineTecnicas y Procedimientos de Auditoria Financiera 1Cristina Aracely Ricaldi LandiniNessuna valutazione finora

- Auditoria Gubernamental TodoDocumento74 pagineAuditoria Gubernamental TodoRick LeonNessuna valutazione finora

- Auditoria Financiera IDocumento162 pagineAuditoria Financiera Ipercyorellana67% (9)

- M Espel 0049Documento97 pagineM Espel 0049Jessenia ZambranoNessuna valutazione finora

- PA Es Tendencias Cobranza 2012Documento16 paginePA Es Tendencias Cobranza 2012DennisEspinozaMachadoNessuna valutazione finora

- Consumo MasivoDocumento10 pagineConsumo MasivoJessenia ZambranoNessuna valutazione finora

- Actividad de Aprendizaje 2.2Documento1 paginaActividad de Aprendizaje 2.2Jessenia ZambranoNessuna valutazione finora

- Auditoría Operativa InformacionDocumento53 pagineAuditoría Operativa InformacionJessenia ZambranoNessuna valutazione finora

- Auditoria IDocumento37 pagineAuditoria IJessenia ZambranoNessuna valutazione finora

- Abril 7Documento1 paginaAbril 7Jessenia ZambranoNessuna valutazione finora

- Ley 27269Documento31 pagineLey 27269Juan Veliz RiveraNessuna valutazione finora

- Calderon MKDocumento216 pagineCalderon MKJose Ignacio Ruelas GutierrezNessuna valutazione finora

- Reconceptualización de La Educación Especial.Documento15 pagineReconceptualización de La Educación Especial.FERNANDO ORTEGA H100% (1)

- Ensayo de Los AdverbiosDocumento3 pagineEnsayo de Los AdverbiosIsabela :3Nessuna valutazione finora

- Taller Albergue InternadoDocumento10 pagineTaller Albergue InternadoLuis ramiro calderón limachiNessuna valutazione finora

- Diagrama de Flujo de CajaDocumento2 pagineDiagrama de Flujo de CajaAntoni GomezNessuna valutazione finora

- Pena Privativa de Libertaad y Pena de MuerteDocumento54 paginePena Privativa de Libertaad y Pena de MuerteKarolin MarisselNessuna valutazione finora

- Convocatoria Campeonato Dia de La MadreDocumento1 paginaConvocatoria Campeonato Dia de La Madrejoseph c.a.Nessuna valutazione finora

- Nathalia Salas Id 436041Documento3 pagineNathalia Salas Id 436041Nathalia SALAS CRIOLLONessuna valutazione finora

- Análisis de Una ConversaciónDocumento4 pagineAnálisis de Una Conversacióngiorgio aristaNessuna valutazione finora

- La Imaginación en SeguridadDocumento2 pagineLa Imaginación en SeguridadOswaldo Chomba CastroNessuna valutazione finora

- Pedagogia FeministaDocumento8 paginePedagogia FeministaloacunaNessuna valutazione finora

- Cap 3 Planificacion Empresa Del Futuro - OCR Russell L. AckoffDocumento30 pagineCap 3 Planificacion Empresa Del Futuro - OCR Russell L. Ackoffeduardo100% (1)

- Carta Po IiDocumento1 paginaCarta Po Iicesar alejandroNessuna valutazione finora

- Trabajo Oficial de - Daños Causados A Las Viviendas de Piura Por Las Intensas Lluvias en El 2023 - PDFDocumento6 pagineTrabajo Oficial de - Daños Causados A Las Viviendas de Piura Por Las Intensas Lluvias en El 2023 - PDFMAYRA FABIOLA FLORES ALBURQUEQUENessuna valutazione finora

- PDGonzalez Libro Texturas 6Documento3 paginePDGonzalez Libro Texturas 6Lucas CabelierNessuna valutazione finora

- Cca07 2Documento1 paginaCca07 2Raymundo Fuentes PeraltaNessuna valutazione finora

- Antología de PoemasDocumento18 pagineAntología de PoemasVere CMNessuna valutazione finora

- Pronunciamiento de La Red YanapanakunaDocumento3 paginePronunciamiento de La Red YanapanakunaLos Tiempos DigitalNessuna valutazione finora

- 10 Terminos Del PsicoanalisisDocumento3 pagine10 Terminos Del PsicoanalisisGary Rafael Chambi UriarteNessuna valutazione finora

- Oficina Del SAT: Ubicación:: Hora de La CitaDocumento2 pagineOficina Del SAT: Ubicación:: Hora de La CitaCésarNessuna valutazione finora

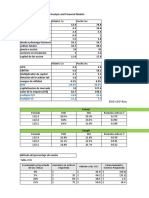

- Chapter 3. Financial Statements Analysis and Financial ModelsDocumento45 pagineChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaNessuna valutazione finora

- Actividad Números 3Documento3 pagineActividad Números 3Migueloz BenitezNessuna valutazione finora

- Las Garras Zoomórficas de La Catedral de ValenciaDocumento22 pagineLas Garras Zoomórficas de La Catedral de ValenciaSantiago Soler Cuadernos TemplariosNessuna valutazione finora

- Resumen de La Conferencia de Camille Jauffret-Spinosi, Los Grandes Sistemas Jurídicos ContemporáneosDocumento6 pagineResumen de La Conferencia de Camille Jauffret-Spinosi, Los Grandes Sistemas Jurídicos ContemporáneosJocelyn MarinesNessuna valutazione finora

- Federico Kauffmann Doig - Julio C. TelloDocumento5 pagineFederico Kauffmann Doig - Julio C. TelloJhosiel Jairo Falcón Buitrón100% (1)

- Aztecas, Mayas e Incas - 2011Documento4 pagineAztecas, Mayas e Incas - 2011lorena icazattiNessuna valutazione finora

- Supervision 11Documento5 pagineSupervision 11william enrique morillo tovarNessuna valutazione finora

- Proyecto Juntos CrecemosDocumento23 pagineProyecto Juntos CrecemosCamila Moreno MartínezNessuna valutazione finora

- Contrato de Obra TeatralDocumento5 pagineContrato de Obra TeatralROSA MATILDE ARIAS CAALNessuna valutazione finora