Potrebbero piacerti anche

- Historia de La ContabilidadDocumento2 pagineHistoria de La ContabilidadAnton TuralyonNessuna valutazione finora

- CG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesDocumento14 pagineCG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesWilly Christian Paredes NajarNessuna valutazione finora

- 1.-La Contabilidad en La Edad Antigua y en La Edad Media.-HistoriaDocumento15 pagine1.-La Contabilidad en La Edad Antigua y en La Edad Media.-Historias1menNessuna valutazione finora

- Practica 1 CompDocumento2 paginePractica 1 CompJGuijarro2034Nessuna valutazione finora

- Enunciado Operaciones Del Libro de Inventarios y BalancesDocumento3 pagineEnunciado Operaciones Del Libro de Inventarios y BalancesLuis Flores PalominoNessuna valutazione finora

- Microeconomía II: Práctica de competencia perfectaDocumento4 pagineMicroeconomía II: Práctica de competencia perfectaDaniel Alberto CasasNessuna valutazione finora

- Historia de La ContabilidadDocumento2 pagineHistoria de La Contabilidadisabel200Nessuna valutazione finora

- Examen Final - 8675Documento2 pagineExamen Final - 8675Juan Jose Torres Diaz100% (1)

- Taller 1 3 UnidadDocumento5 pagineTaller 1 3 UnidadPAUL ANDRES MOSQUERA RONDANessuna valutazione finora

- Historia y método de la partida doble contableDocumento2 pagineHistoria y método de la partida doble contableBryan ParadaNessuna valutazione finora

- TALLER No 2 2020 de ContabilidadDocumento1 paginaTALLER No 2 2020 de ContabilidadYARITZA GARCIA PUELLONessuna valutazione finora

- Administración Financiera y Banca Digital (Normas APA)Documento10 pagineAdministración Financiera y Banca Digital (Normas APA)diana vargas armasNessuna valutazione finora

- Competencia MonopolioDocumento2 pagineCompetencia MonopolioDaniel Alberto CasasNessuna valutazione finora

- Historia y La Evolucion de La ContabilidadDocumento1 paginaHistoria y La Evolucion de La Contabilidadleidy jimena calderon soracaNessuna valutazione finora

- Libro DiarioDocumento4 pagineLibro DiarioAngel Benjamin AlbinoNessuna valutazione finora

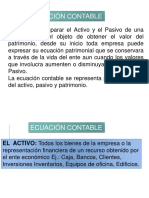

- Tema III - Ecuación ContableDocumento8 pagineTema III - Ecuación Contablerengel_maribeltNessuna valutazione finora

- Casos Practicos Del Valor Del Dinero en El TiempoDocumento1 paginaCasos Practicos Del Valor Del Dinero en El TiempomaritzaNessuna valutazione finora

- Informe Sobre La ContabilidadDocumento7 pagineInforme Sobre La Contabilidadcarolina martinezNessuna valutazione finora

- Indice Proyecto Final Contabilidad Basica IDocumento1 paginaIndice Proyecto Final Contabilidad Basica IJoel JcantoralNessuna valutazione finora

- Ejemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicaDocumento9 pagineEjemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicacarranzabustinzaNessuna valutazione finora

- Contabilidad Basica IDocumento183 pagineContabilidad Basica IRicardo Martinez HernandezNessuna valutazione finora

- Sesion 05 Jercicios Asientos de PagosDocumento1 paginaSesion 05 Jercicios Asientos de Pagosjaqueline melizaNessuna valutazione finora

- La partida doble y la ecuación patrimonialDocumento15 pagineLa partida doble y la ecuación patrimonialmaria esperanza100% (1)

- Ce - Práctica Calificada N-1 - Ecuación Contable - 2022-I - ADocumento3 pagineCe - Práctica Calificada N-1 - Ecuación Contable - 2022-I - AJean ChanaméNessuna valutazione finora

- Cuadernillo - CONTADocumento34 pagineCuadernillo - CONTAzabud_2000Nessuna valutazione finora

- Principios y evolución de la contabilidadDocumento45 paginePrincipios y evolución de la contabilidadAntuanetNessuna valutazione finora

- Edad Antigua ContabilidadDocumento3 pagineEdad Antigua ContabilidadLaura Daniela NavarroNessuna valutazione finora

- Ejercicios ContablesDocumento3 pagineEjercicios ContablesCarlos Eduardo Pereda ChávezNessuna valutazione finora

- Práctica Calificada de Ventas - ContabilidadDocumento3 paginePráctica Calificada de Ventas - ContabilidadFederico PotoNessuna valutazione finora

- Asientos Contables de Compra de Activos FijosDocumento3 pagineAsientos Contables de Compra de Activos Fijoserika almeyda rondonNessuna valutazione finora

- Ejercicio Partida DobleDocumento1 paginaEjercicio Partida DobleTania Peña VelascoNessuna valutazione finora

- Contabilidad Nivelación: Introducción a la ContabilidadDocumento11 pagineContabilidad Nivelación: Introducción a la ContabilidadMariuxi GonzalezNessuna valutazione finora

- Balances GuiasDocumento4 pagineBalances Guiaskendra riveraNessuna valutazione finora

- Operaciones Matriciales. Taller-Práctico Aplicado 8 PDFDocumento6 pagineOperaciones Matriciales. Taller-Práctico Aplicado 8 PDFEDWIN RAMIREZ0% (1)

- Manual de ConcarDocumento33 pagineManual de ConcarDanny CamarenaNessuna valutazione finora

- 10.ecuacion ContableDocumento28 pagine10.ecuacion Contableyeny perez videsNessuna valutazione finora

- ManualDeCostos CPC ChristianPonceDocumento60 pagineManualDeCostos CPC ChristianPonceW Will QMNessuna valutazione finora

- Notas de débito y crédito: requisitos fiscalesDocumento2 pagineNotas de débito y crédito: requisitos fiscalesIrving Joseph Cruz SalasNessuna valutazione finora

- Estado FinancieroDocumento4 pagineEstado FinancieroMichy MarianaNessuna valutazione finora

- Aplicación Práctica - Reconocemos Los Elementos de La Información FinancieraDocumento8 pagineAplicación Práctica - Reconocemos Los Elementos de La Información FinancieraEDUARDO FABIAN AGREDA RODRIGUEZ100% (1)

- Variaciones Patrimoniales Principios de La Partida Doble Valor de CostoDocumento8 pagineVariaciones Patrimoniales Principios de La Partida Doble Valor de CostoLuis Dario CavigliaNessuna valutazione finora

- Ejercicio 1 Libro de Caja y Banco Detalle de Los Movimientos de EfectivoDocumento1 paginaEjercicio 1 Libro de Caja y Banco Detalle de Los Movimientos de EfectivoSteveen LudeñaNessuna valutazione finora

- El Balance de Comprobación y La Hoja de TrabajoDocumento13 pagineEl Balance de Comprobación y La Hoja de TrabajoluishuamanNessuna valutazione finora

- Ejercicios Semana 2Documento2 pagineEjercicios Semana 2Doris CNessuna valutazione finora

- Informes Sunat Sobre Libros y RegistrosDocumento5 pagineInformes Sunat Sobre Libros y RegistrosRosa Gomez FBNessuna valutazione finora

- Contabilidad en la antigüedad: desde los orígenes hasta RomaDocumento2 pagineContabilidad en la antigüedad: desde los orígenes hasta RomaYulisney GOMEZ SILVANessuna valutazione finora

- T5 EpuDocumento3 pagineT5 EpuPäbel SebäsNessuna valutazione finora

- Introducción al Libro Diario: Registro de operaciones y aspectos contables básicosDocumento17 pagineIntroducción al Libro Diario: Registro de operaciones y aspectos contables básicosIroseninNessuna valutazione finora

- Caracteristicas Del Libro Electronico Caja y BancosDocumento6 pagineCaracteristicas Del Libro Electronico Caja y BancosJaime Miguel Benites MazaNessuna valutazione finora

- DeudasLaboralesFiscoProveedoresDocumento9 pagineDeudasLaboralesFiscoProveedoressofiNessuna valutazione finora

- Inventario y BalanceDocumento17 pagineInventario y BalanceAquiles MartinezNessuna valutazione finora

- Anualidades vencidas: casos prácticos de valor presente, futuro y cuotasDocumento18 pagineAnualidades vencidas: casos prácticos de valor presente, futuro y cuotasjair casiqueNessuna valutazione finora

- MICRODocumento8 pagineMICROKedwin Andres Sierra BlandonNessuna valutazione finora

- Linea Del Tiempo ContabilidadDocumento2 pagineLinea Del Tiempo Contabilidaderika montesNessuna valutazione finora

- Casuistica N°3Documento31 pagineCasuistica N°3Rossely Rodriguez LopezNessuna valutazione finora

- Introducción A La Contabilidad PGC de 1990Documento173 pagineIntroducción A La Contabilidad PGC de 1990Jairo Enrique Munevar Vargas100% (1)

- El Poder y La Importancia de La ContabilidadDocumento2 pagineEl Poder y La Importancia de La ContabilidadAndresjpNessuna valutazione finora

- INTRODUCCIÓN A La ContaduriaDocumento11 pagineINTRODUCCIÓN A La ContaduriaAndres RiveraNessuna valutazione finora

- Historia de La ContabilidadDocumento7 pagineHistoria de La ContabilidadIvan Lascarro100% (1)

- Evolución histórica de la contabilidad desde el 6000 a.C. hasta la Edad MediaDocumento6 pagineEvolución histórica de la contabilidad desde el 6000 a.C. hasta la Edad MediaGenesis elizabeth MoralesNessuna valutazione finora

- StakeholdersDocumento4 pagineStakeholdersRaul GuerraNessuna valutazione finora

- Funcionamiento de los Negocios Globales en la economía mundialDocumento34 pagineFuncionamiento de los Negocios Globales en la economía mundialRaul GuerraNessuna valutazione finora

- Composicion y Aspectos Bioquimicos en La OdontologiaDocumento13 pagineComposicion y Aspectos Bioquimicos en La OdontologiaRaul GuerraNessuna valutazione finora

- Perfil Del EmprendedorDocumento2 paginePerfil Del EmprendedorRaul GuerraNessuna valutazione finora

- Consejos de Los Expertos para Realizar Presentaciones EfectivasDocumento8 pagineConsejos de Los Expertos para Realizar Presentaciones EfectivasAquinoNessuna valutazione finora

- El Impacto Del Comercio Electrónico en La Geografía Económica PeruanaDocumento3 pagineEl Impacto Del Comercio Electrónico en La Geografía Económica PeruanaRaul GuerraNessuna valutazione finora

- El Impacto Del Comercio Electrónico en La Geografía Económica PeruanaDocumento3 pagineEl Impacto Del Comercio Electrónico en La Geografía Económica PeruanaRaul GuerraNessuna valutazione finora

- NEGOCIOS GLOBALES Contenido Patty Martinez y Angel Barreto 3 Sesiones Sumilla Ok Marzo 2014Documento3 pagineNEGOCIOS GLOBALES Contenido Patty Martinez y Angel Barreto 3 Sesiones Sumilla Ok Marzo 2014Raul GuerraNessuna valutazione finora

- Practicas Pre ProfesionalesDocumento36 paginePracticas Pre ProfesionalesRaul Guerra100% (3)

- Segmentatión of The MarketDocumento40 pagineSegmentatión of The MarketRaul GuerraNessuna valutazione finora

- Monografia de DirecciónDocumento35 pagineMonografia de DirecciónRaul GuerraNessuna valutazione finora

- La Ciencia Contable - Su Epistemología y Aportes A La Solución de Problemas Emergentes en Contribución Al Desarrollo SostenibleDocumento20 pagineLa Ciencia Contable - Su Epistemología y Aportes A La Solución de Problemas Emergentes en Contribución Al Desarrollo SostenibleKaleb OliverasNessuna valutazione finora

- 4) Lectura - Fundamentos y Principios BásicosDocumento8 pagine4) Lectura - Fundamentos y Principios BásicosJulio PCNessuna valutazione finora

- Evolución e historia de la contabilidadDocumento11 pagineEvolución e historia de la contabilidadGloriaNessuna valutazione finora

- Apuntes de Contabilidad Financiera 15-24Documento10 pagineApuntes de Contabilidad Financiera 15-24Valeria HuariNessuna valutazione finora

- Arit 5toDocumento226 pagineArit 5toJosue MantillaNessuna valutazione finora

- Historia de La ContabilidadDocumento17 pagineHistoria de La ContabilidadAlexis Rodriguez Ramirez100% (1)

- Contabilidad IDocumento14 pagineContabilidad Ianafernandans97Nessuna valutazione finora

- Unidad 3Documento9 pagineUnidad 3Ale MartinezNessuna valutazione finora

- Cronología financiera desde 1156Documento45 pagineCronología financiera desde 1156Oscar Javier Perez Gaona100% (1)

- Evolución ContabilidadDocumento4 pagineEvolución ContabilidadNico Lucas FanegaNessuna valutazione finora

- Luca PacioliDocumento14 pagineLuca PacioliGustavo Horna RodriguezNessuna valutazione finora

- Tomas Paez 1 PDFDocumento9 pagineTomas Paez 1 PDFJose Manuel Narvaez CantilloNessuna valutazione finora

- Manu Historai de La ContabilidadDocumento5 pagineManu Historai de La ContabilidadRaul SuñaguaNessuna valutazione finora

- Fundamento de Contabilidad General Tomo IDocumento216 pagineFundamento de Contabilidad General Tomo IIan Sanchez100% (1)

- El Origen de Los Signos Matemáticos - Cuaderno de Cultura CientíficaDocumento19 pagineEl Origen de Los Signos Matemáticos - Cuaderno de Cultura Científicapepe9eggNessuna valutazione finora

- Primera Actividad de ContabilidadDocumento7 paginePrimera Actividad de ContabilidadYesith Alexis Kstilla AngaritaNessuna valutazione finora

- FRAY LUCA PACIOLI - El Padre de La Contabilidad - Metodo de La Partida DobleDocumento3 pagineFRAY LUCA PACIOLI - El Padre de La Contabilidad - Metodo de La Partida DobleRodrigo PaezNessuna valutazione finora

- TRABAJO DE INVESTIGACION EQUIPO 8 - CASTRO - SALDAÑA (Recuperado Automáticamente)Documento25 pagineTRABAJO DE INVESTIGACION EQUIPO 8 - CASTRO - SALDAÑA (Recuperado Automáticamente)ksaldanasNessuna valutazione finora

- Evaluacion Emprendimiento 5 - 9 de JulioDocumento5 pagineEvaluacion Emprendimiento 5 - 9 de JulioJeon StephNessuna valutazione finora

- Tarea de Investigacion 1Documento2 pagineTarea de Investigacion 1Sonia CorreaNessuna valutazione finora

- Historia de La ContabilidadDocumento15 pagineHistoria de La ContabilidadRaul GuerraNessuna valutazione finora

- PoliedrosDocumento18 paginePoliedrosjuanNessuna valutazione finora

- La ContabilidadDocumento19 pagineLa ContabilidadJeremías FigMa100% (1)

- Origen y difusión de la partida dobleDocumento9 pagineOrigen y difusión de la partida doblejorgeNessuna valutazione finora

- ProporcionalidadDocumento141 pagineProporcionalidadCristhianCamiloNessuna valutazione finora

- Mate Mati CosDocumento54 pagineMate Mati CosCristina RoviraNessuna valutazione finora

- Contabilidad bases teóricas partida doble PacioliDocumento50 pagineContabilidad bases teóricas partida doble PacioliCpcc Raul Oscanoa AtuncarNessuna valutazione finora

- Compás y espiral áurea en pinturas de Da VinciDocumento58 pagineCompás y espiral áurea en pinturas de Da Vincipaul gatosNessuna valutazione finora

- Luca Pacioli, padre de la contabilidadDocumento3 pagineLuca Pacioli, padre de la contabilidadDiego Alejandro Morales0% (3)

- Sem 2 Historia de La ContabilidadDocumento29 pagineSem 2 Historia de La ContabilidadiamZebulunNessuna valutazione finora