Potrebbero piacerti anche

- Pagos Anticipados PrácticaDocumento11 paginePagos Anticipados Prácticadanielagarza75% (4)

- Cuadro ComparativoDocumento3 pagineCuadro ComparativoNatanael Bravo82% (11)

- Ensayo Nif B-10Documento6 pagineEnsayo Nif B-10Pedro Luis Cruz Lopez67% (3)

- Actividad de Aprendizaje 2. Ingresos Por Actividad Empresarial y Profesional Está en Fecha de EntregaDocumento6 pagineActividad de Aprendizaje 2. Ingresos Por Actividad Empresarial y Profesional Está en Fecha de EntregaHernandez Bvh100% (1)

- Cuadro Sinoptico de Postulados BsaicosDocumento2 pagineCuadro Sinoptico de Postulados BsaicosCORNEJOF164% (11)

- Informacion Contable Por SegmentosDocumento52 pagineInformacion Contable Por SegmentosAndy Garcia75% (12)

- Resumen Nif Serie ADocumento59 pagineResumen Nif Serie AGerardo David Ortega Alegre0% (1)

- Cuadro Sinoptico Moneda Extranjera PDFDocumento1 paginaCuadro Sinoptico Moneda Extranjera PDFAndré SoZet100% (2)

- Nif C2Documento11 pagineNif C2Keeys GN100% (2)

- Nif B-15 ResúmenDocumento3 pagineNif B-15 ResúmenBrensNessuna valutazione finora

- Ensayo de Los Postulados BasicosDocumento2 pagineEnsayo de Los Postulados BasicosMartha Deanda50% (2)

- Mapa Conceptual Ley de Instituciones de CréditoDocumento1 paginaMapa Conceptual Ley de Instituciones de Créditocarlos alberto juarez romero100% (3)

- Unidad 2 Actividad 1 Sistema Financiero MexicanoDocumento16 pagineUnidad 2 Actividad 1 Sistema Financiero MexicanoJose Luis Garduño Leon100% (1)

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesDocumento13 pagineActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesELWALDO editor100% (5)

- La Tregua (Ensayo)Documento2 pagineLa Tregua (Ensayo)Victor Ancona71% (7)

- Ensayo NIFDocumento14 pagineEnsayo NIFDan Diaz GarciaNessuna valutazione finora

- Resumen Nif A 2 y Nif A 4Documento5 pagineResumen Nif A 2 y Nif A 4MIGUEL OLIVARESNessuna valutazione finora

- NIF B - 10 Efectos de La InflacionDocumento7 pagineNIF B - 10 Efectos de La InflacionMariP.GómezNessuna valutazione finora

- Actividad 4 Declaracion Anual Del ISRDocumento13 pagineActividad 4 Declaracion Anual Del ISRAnonymous iLvWObjGG100% (1)

- Financiamiento Del Sistema Bancario y de SegurosDocumento9 pagineFinanciamiento Del Sistema Bancario y de SegurosBren ResendizNessuna valutazione finora

- La Cuenta, Catalogo de Cuentas y Guia ContabilizadoraDocumento15 pagineLa Cuenta, Catalogo de Cuentas y Guia ContabilizadoraRebeca CalderónNessuna valutazione finora

- Cuadro Sinóptico de Las NIFDocumento1 paginaCuadro Sinóptico de Las NIFJesus Javier Preciado Hernandez100% (2)

- Nif A-3Documento1 paginaNif A-3Ceci Sosa100% (2)

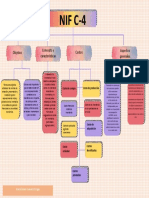

- Mapa Conceptual NIF C-4Documento1 paginaMapa Conceptual NIF C-4MARIA BELEN GUEVARA VARGASNessuna valutazione finora

- Unidad 4Documento5 pagineUnidad 4Kennedy Lucas75% (4)

- Historia de La AuditoriaDocumento11 pagineHistoria de La AuditoriaAlejandro Chang Cuellar0% (1)

- Elaboracion de Memorando de Planificación de AuditoriaDocumento10 pagineElaboracion de Memorando de Planificación de AuditoriaMary CastilloNessuna valutazione finora

- Auditoria I - Unidad IIIDocumento7 pagineAuditoria I - Unidad IIIMazarii SuuNessuna valutazione finora

- Resumen - Normas de La Información FinancieraDocumento8 pagineResumen - Normas de La Información FinancieraCarlos Javier Mandujano Leija100% (2)

- Mapa Conceptual Nifs BDocumento1 paginaMapa Conceptual Nifs BAhmed Torres SuarezNessuna valutazione finora

- Opinion y ConclusiónDocumento3 pagineOpinion y ConclusióngleidyNessuna valutazione finora

- La NIF B-10 y Sus CaracterísticasDocumento5 pagineLa NIF B-10 y Sus CaracterísticasMarisela CadenaNessuna valutazione finora

- Actividad de Aprendizaje - Normas de Información FinancieraDocumento8 pagineActividad de Aprendizaje - Normas de Información FinancieraCesarNessuna valutazione finora

- NIF A-2 Postulados BasicosDocumento14 pagineNIF A-2 Postulados BasicosIrmi SG50% (2)

- Nif C1.C2, C3Documento6 pagineNif C1.C2, C3Fernanda Rodríguez0% (1)

- Actividad de Aprendizaje 3. Enajenación y Adquisición de Bienes.Documento13 pagineActividad de Aprendizaje 3. Enajenación y Adquisición de Bienes.Pali Oropeza100% (1)

- Mapa Conceptual Postulados BasicosDocumento2 pagineMapa Conceptual Postulados BasicosJOSE YAEL SANTIAGO ORTIZ50% (2)

- Software ContableDocumento5 pagineSoftware Contablemmorales_889913Nessuna valutazione finora

- Nif c2Documento16 pagineNif c2Sherlyn Hernandez100% (2)

- Nif B-2 Estado de Flujo de EfectivoDocumento2 pagineNif B-2 Estado de Flujo de EfectivoOswaldo Garcia89% (9)

- Resumen NIF A-1Documento5 pagineResumen NIF A-1Walter Córdova Macedo100% (3)

- Catalogo de CuentasDocumento5 pagineCatalogo de CuentasELWALDO editor100% (1)

- Nif B 10 Mapa ConceptualDocumento2 pagineNif B 10 Mapa ConceptualHeidi Montalvo100% (2)

- Contabilidad de Sociedades 3Documento37 pagineContabilidad de Sociedades 3Deid Vasan50% (2)

- Ejemplos Conversion de EstadosDocumento27 pagineEjemplos Conversion de Estadoslaura_arace_avellaneda0% (1)

- Cuadro SinopticoDocumento2 pagineCuadro SinopticoFelipe De Jesus Uc Tuz0% (1)

- 2 - Postulados - Básicos - de - La - Financiera - (NIF A-2)Documento3 pagine2 - Postulados - Básicos - de - La - Financiera - (NIF A-2)Génesis RomeroNessuna valutazione finora

- Ajustes Con Apego A Los Principios de Contabilidad de E.U.A. (Us Gaap)Documento1 paginaAjustes Con Apego A Los Principios de Contabilidad de E.U.A. (Us Gaap)Juan Andres Jiménez50% (2)

- Mapas Nif-C6Documento9 pagineMapas Nif-C6Ivan Gomez Flores0% (1)

- Tarea Semana # 2 Ensayo Sobre La NIF A-1 para El Primer ParcialDocumento10 pagineTarea Semana # 2 Ensayo Sobre La NIF A-1 para El Primer ParcialAlan PolvonNessuna valutazione finora

- Actividad de Aprendizaje 2. Métodos para El Control de MaterialesDocumento21 pagineActividad de Aprendizaje 2. Métodos para El Control de MaterialesELWALDO editorNessuna valutazione finora

- Nif A-8Documento2 pagineNif A-8Jime Cortés100% (1)

- Normas de Información FinancieraDocumento8 pagineNormas de Información FinancieraJesusDeLaCruzDiazNessuna valutazione finora

- Costos Estandar - CompletoDocumento35 pagineCostos Estandar - CompletoSandra Perez100% (1)

- Aplicación de Las Cuentas de OrdenDocumento2 pagineAplicación de Las Cuentas de OrdenPercy Aguilar100% (3)

- NIF-B9: Importancia RelativaDocumento1 paginaNIF-B9: Importancia RelativaDaniela Velazques0% (1)

- Act.1 Mapa Conceptual NiFDocumento2 pagineAct.1 Mapa Conceptual NiFAlejandrina del carmen Jimenez HernandezNessuna valutazione finora

- Normas de Informacion FinncieraDocumento10 pagineNormas de Informacion FinncieraYuri VcNessuna valutazione finora

- Normas de Informacion FinncieraDocumento10 pagineNormas de Informacion FinncieraLili CruzNessuna valutazione finora

- Que Es Nif PDFDocumento23 pagineQue Es Nif PDFJuanNessuna valutazione finora

- Estructura de Las Normas de Información Financiera (NIF A-1)Documento11 pagineEstructura de Las Normas de Información Financiera (NIF A-1)Edith HervelNessuna valutazione finora

- AntecedentesDocumento13 pagineAntecedentesjm4h7hj2kmNessuna valutazione finora

- Todo Lo Que Debes Saber Sobre Contabilidad ElectronicaDocumento113 pagineTodo Lo Que Debes Saber Sobre Contabilidad ElectronicaAarónNessuna valutazione finora

- Las NIFDocumento10 pagineLas NIFMarcela BaccaNessuna valutazione finora

- Nif A-1Documento4 pagineNif A-1Sanchez Rojas Karen100% (1)

- Administracion Administracion EstrategicaDocumento26 pagineAdministracion Administracion Estrategicaapi-3772990100% (3)

- Unidad 1Documento9 pagineUnidad 1Victor AnconaNessuna valutazione finora

- Administracion Administracion EstrategicaDocumento26 pagineAdministracion Administracion Estrategicaapi-3772990100% (3)

- Unidad 1Documento9 pagineUnidad 1Victor AnconaNessuna valutazione finora

- Comercial MexicanaDocumento26 pagineComercial MexicanaVictor AnconaNessuna valutazione finora

- Comercial MexicanaDocumento25 pagineComercial MexicanaVictor AnconaNessuna valutazione finora

- Trabajo de Investigación de AdministraciónDocumento6 pagineTrabajo de Investigación de AdministraciónVictor AnconaNessuna valutazione finora

- 5.4 Desarrollo Sustentable ExposicionDocumento22 pagine5.4 Desarrollo Sustentable ExposicionVictor AnconaNessuna valutazione finora

- CrucigramaDocumento3 pagineCrucigramaVictor AnconaNessuna valutazione finora

- Informe Balances - Gle - MbiDocumento2 pagineInforme Balances - Gle - MbiBLADIMIRNessuna valutazione finora

- Tutorial CG SD y SP 2024 ProformaDocumento74 pagineTutorial CG SD y SP 2024 ProformaFernando PortilloNessuna valutazione finora

- Nif C-5Documento4 pagineNif C-5Pac GSNessuna valutazione finora

- 2-Argos Eeff Notas Consolidados e Individuales - 2013 PDFDocumento119 pagine2-Argos Eeff Notas Consolidados e Individuales - 2013 PDFAndresFelipeChinguadObandoNessuna valutazione finora

- Responsabilidad Auditor FraudeDocumento10 pagineResponsabilidad Auditor FraudeIgnacio LópezNessuna valutazione finora

- Estudio de Caso Empresa Merli S PDFDocumento17 pagineEstudio de Caso Empresa Merli S PDFErikaNessuna valutazione finora

- Examen Final - MGP - Sistemas Administrativos Públicos - Quito Rojas Romer Ely - 2007220236Documento16 pagineExamen Final - MGP - Sistemas Administrativos Públicos - Quito Rojas Romer Ely - 2007220236Faquiro Sac100% (1)

- Examen Concluido de ContabilidadDocumento12 pagineExamen Concluido de ContabilidadLUIS JONATHAN CRUZ PACSINessuna valutazione finora

- Terminos de Referencia - Pro CalidadDocumento2 pagineTerminos de Referencia - Pro CalidadSERVICIOS GENERALES RAMBELLNessuna valutazione finora

- Generalidades y Origenes de La Ley General de Contabilidad GubernamentalDocumento29 pagineGeneralidades y Origenes de La Ley General de Contabilidad GubernamentalEdith Martinez GomezNessuna valutazione finora

- Gestion ModificadaDocumento36 pagineGestion ModificadaLuis Piero Ramírez RamírezNessuna valutazione finora

- Unidad 3: Tarea 4 - Adquirir Información de La Unidad No. 3 Fundamentos ContablesDocumento13 pagineUnidad 3: Tarea 4 - Adquirir Información de La Unidad No. 3 Fundamentos ContablesCamila GarciaNessuna valutazione finora

- Pauta Control N 1 AuditoriaDocumento8 paginePauta Control N 1 AuditoriaManuel Mora MendesNessuna valutazione finora

- Los Nuevos Servicios Contables y FinancierosDocumento50 pagineLos Nuevos Servicios Contables y FinancierosErick Richard Mejia JimenezNessuna valutazione finora

- Analisis de EFES 1Documento40 pagineAnalisis de EFES 1Michelle MachadoNessuna valutazione finora

- A6 - Kyto CFDocumento3 pagineA6 - Kyto CFANGEL TORRESNessuna valutazione finora

- Informe Practicas Pre Profesionales LisbethDocumento22 pagineInforme Practicas Pre Profesionales Lisbethcristian quijhua choque100% (1)

- Glosario de Términos NIAS 2013Documento29 pagineGlosario de Términos NIAS 2013Jonathan RiveraNessuna valutazione finora

- Notas A Los Estados FinancierosDocumento15 pagineNotas A Los Estados FinancierosYeiny Yulay OROZCO OSORIONessuna valutazione finora

- Actividad Nias Eje 4Documento24 pagineActividad Nias Eje 4victoria perezNessuna valutazione finora

- Cartas de AuditoriaDocumento10 pagineCartas de AuditoriaJhon W. Cañari ArratiaNessuna valutazione finora

- Fraudes (Ensayo)Documento10 pagineFraudes (Ensayo)Jorge Eduardo Arreola GutierrezNessuna valutazione finora

- Tarea 3 de Cont. Superior LL para EnviarDocumento7 pagineTarea 3 de Cont. Superior LL para EnviarOmara Ramírez GarcíaNessuna valutazione finora

- Notas A Los Estados Financieros - 2015Documento73 pagineNotas A Los Estados Financieros - 2015Oscar guerraNessuna valutazione finora

- Modelo de Dictamen No Calificado o LimpioDocumento2 pagineModelo de Dictamen No Calificado o LimpioYeni Torres100% (1)

- Portafolio de EvidenciasDocumento15 paginePortafolio de EvidenciasDelia NuñezNessuna valutazione finora