Potrebbero piacerti anche

- Guía empresarialDocumento21 pagineGuía empresarialSantiago CuervoNessuna valutazione finora

- Guia # 1 - TG Empresa y Su Constitución Legal123Documento21 pagineGuia # 1 - TG Empresa y Su Constitución Legal123erik alberto bayona medinaNessuna valutazione finora

- Guia 6 3.2.1 Historia de La Contabilidad de ColombiaDocumento2 pagineGuia 6 3.2.1 Historia de La Contabilidad de ColombiaMichael Moreno100% (1)

- Solucion Taller SenaDocumento7 pagineSolucion Taller SenaPaoalaNessuna valutazione finora

- Guia 1 Contabilidad Recursos FinancierosDocumento10 pagineGuia 1 Contabilidad Recursos FinancierosORDUVAY ESQUIVEL CHAUXNessuna valutazione finora

- Guía de Aprendizaje 3Documento19 pagineGuía de Aprendizaje 3Diego Bustos González100% (4)

- Punto 3.3.1Documento6 paginePunto 3.3.1Yesiid Gomez.50% (2)

- Guía de emprendimiento SENA para aprendicesDocumento3 pagineGuía de emprendimiento SENA para aprendicesloba gambaNessuna valutazione finora

- Solucion Taller 3 (Recuperado)Documento19 pagineSolucion Taller 3 (Recuperado)MarcelaLondoño55% (11)

- Guía No. 2 Marco ConceptualDocumento30 pagineGuía No. 2 Marco ConceptualLAURA VANESSA LASSO B.Nessuna valutazione finora

- 2 Taller. TCF (Autoguardado)Documento12 pagine2 Taller. TCF (Autoguardado)JosèAlfredoIbàñezGòmez67% (3)

- Guia AA 4 Empresa y Su Constitución LegalDocumento5 pagineGuia AA 4 Empresa y Su Constitución Legalkiara garcia82% (11)

- 3.2 Actividades de Contextualización e IdentificaciónDocumento2 pagine3.2 Actividades de Contextualización e IdentificaciónFAMILIA SARMIENTO0% (1)

- Actividad de Reflexion Reconocer Recursos FinancierosDocumento2 pagineActividad de Reflexion Reconocer Recursos FinancierosAlejandro Velez100% (1)

- Pregunta Del LibroDocumento2 paginePregunta Del LibroYulieth SalamancaNessuna valutazione finora

- Creación empresa y formalización ante CCBDocumento11 pagineCreación empresa y formalización ante CCBValeria De la Rosa50% (2)

- Análisis LEY 1314 de 2009 Ajuste ContableDocumento1 paginaAnálisis LEY 1314 de 2009 Ajuste ContableSantiago Garcia LondonoNessuna valutazione finora

- 3.3.5 Consulte La Ley 1314 de 2009 y Los Decretos Reglamentarios 3019Documento2 pagine3.3.5 Consulte La Ley 1314 de 2009 y Los Decretos Reglamentarios 3019valeriaNessuna valutazione finora

- Quiz 2 MateDocumento5 pagineQuiz 2 MateHernán Farías Ortiz50% (2)

- Guia de Aprendizaje #6 Trimestre 1 Tecnicos 19 Al 29 Octubre 2020Documento12 pagineGuia de Aprendizaje #6 Trimestre 1 Tecnicos 19 Al 29 Octubre 2020Sandra Perez Bustos40% (5)

- Mapa Mental Registro de Cuentas ContablesDocumento1 paginaMapa Mental Registro de Cuentas Contablesjessika57% (7)

- Solucion Guia 11Documento7 pagineSolucion Guia 11John Ceron20% (5)

- Guía No. 6 Marco ConceptualDocumento12 pagineGuía No. 6 Marco ConceptualJhonatan Jimenez71% (7)

- Actividad 3.2.2Documento1 paginaActividad 3.2.2Vanessa Tapia100% (1)

- El Archivo y La Conservación de Documentos en El Área Financiera y Contable de Las EmpresasDocumento11 pagineEl Archivo y La Conservación de Documentos en El Área Financiera y Contable de Las EmpresasYeimi Alexandra Gonzalez Prieto0% (2)

- Guía emprendedora con características y factores clave del éxito empresarialDocumento17 pagineGuía emprendedora con características y factores clave del éxito empresarialLobo SolitarioNessuna valutazione finora

- IVA a pagar empresa Comodito LtdaDocumento10 pagineIVA a pagar empresa Comodito LtdaGina C Gonzalez G0% (2)

- Ideas de negocio para taller emprendimientoDocumento9 pagineIdeas de negocio para taller emprendimientoIan Santiago Vergara Jaramillo100% (1)

- Actividad de Aprendizaje 3 Sena Contabilidad en Las OrganizacionesDocumento5 pagineActividad de Aprendizaje 3 Sena Contabilidad en Las OrganizacionesJohanaMilena100% (1)

- Constitución legal de empresas en ColombiaDocumento12 pagineConstitución legal de empresas en ColombiaJisus Mozo50% (2)

- Sayco y Acinpro PDFDocumento1 paginaSayco y Acinpro PDFLaura Real0% (1)

- Guia N 5.sena ContabilidadDocumento8 pagineGuia N 5.sena ContabilidadLuisTapiero50% (4)

- Historia contabilidad Colombia desde orígenes actualidadDocumento5 pagineHistoria contabilidad Colombia desde orígenes actualidadDIANA CAROLINA GUERRA YEPEZ100% (1)

- Solucion de ProblemasDocumento1 paginaSolucion de ProblemasLaury VillanuevaNessuna valutazione finora

- 3 3 2Documento2 pagine3 3 2Jonathan David Ortiz100% (1)

- Contabilización de operaciones comerciales y financieras - Guía 4Documento3 pagineContabilización de operaciones comerciales y financieras - Guía 4Marilin Baron Pineda40% (5)

- Guía No. 6 Marco Conceptual, Políticas Contables y Soportes ContablesDocumento12 pagineGuía No. 6 Marco Conceptual, Políticas Contables y Soportes ContablesPaola CastiblancoNessuna valutazione finora

- Guia de Nómina 3.1.1Documento1 paginaGuia de Nómina 3.1.1Yajaira NavarroNessuna valutazione finora

- Guía de inventarios: control y organizaciónDocumento10 pagineGuía de inventarios: control y organizaciónMariaNessuna valutazione finora

- Compra de PapeleriaDocumento8 pagineCompra de Papeleriajuan pablo velasquezNessuna valutazione finora

- 3.3.1 GEM COLOMBIA Jaime Alberto Arango JaimesDocumento4 pagine3.3.1 GEM COLOMBIA Jaime Alberto Arango JaimesJAIME ALBERTO ARANGO JAIMESNessuna valutazione finora

- Guia 1 Actividad 3.3.4 Camara de ComercioDocumento8 pagineGuia 1 Actividad 3.3.4 Camara de ComercioCarolina Torres40% (5)

- Instructivo SIIGO Estudiantes - Servi Car S.A.S 2017Documento53 pagineInstructivo SIIGO Estudiantes - Servi Car S.A.S 2017Angel Florez ObredorNessuna valutazione finora

- ACTIVIDAD 3.3.8, GUIA No. 1, OLIDIS POSADA MONTERROZADocumento2 pagineACTIVIDAD 3.3.8, GUIA No. 1, OLIDIS POSADA MONTERROZADIANA GUERRA100% (2)

- Codigo de ComercioDocumento27 pagineCodigo de Comerciocarlos yovany silvaNessuna valutazione finora

- Guia 6Documento18 pagineGuia 6Nathalia Rodriguez.100% (1)

- 3.3.5. para Efectos Tributarios Debemos Darle Un Tratamiento JAIME ARANGODocumento4 pagine3.3.5. para Efectos Tributarios Debemos Darle Un Tratamiento JAIME ARANGOJAIME ALBERTO ARANGO JAIMES100% (1)

- Cuentas Contables. Unidad 4Documento2 pagineCuentas Contables. Unidad 4Yesik Apont71% (31)

- 3.3.3. El Instructor Realizará Una Exposición de Cómo Se Reconocen (Contabilizan) LosDocumento6 pagine3.3.3. El Instructor Realizará Una Exposición de Cómo Se Reconocen (Contabilizan) LosYajaira NavarroNessuna valutazione finora

- Fomulario de Apertura Cuenta CorrienteDocumento5 pagineFomulario de Apertura Cuenta CorrienteKroixJohan100% (2)

- Registro de aportes para constitución empresaDocumento1 paginaRegistro de aportes para constitución empresaAndres GonzalezNessuna valutazione finora

- Inscripcion de Actas y Libros en Camara de ComercioDocumento1 paginaInscripcion de Actas y Libros en Camara de ComercioGiovanny lagos camachoNessuna valutazione finora

- Historia de La Contaduria en Colombia y El Mundo.Documento3 pagineHistoria de La Contaduria en Colombia y El Mundo.YENNIFER TATIANA SOLANO FUENTESNessuna valutazione finora

- GFPI-F-019 Vr2. GUIA 18 Servicio Al Cliente en El Contexto Empresarial.Documento10 pagineGFPI-F-019 Vr2. GUIA 18 Servicio Al Cliente en El Contexto Empresarial.oscar acevedoNessuna valutazione finora

- Actividad 1 Guia Habilidades MatemáticasDocumento5 pagineActividad 1 Guia Habilidades MatemáticasLuisa Maria Estrada ErasoNessuna valutazione finora

- Catálogo de Cuentas Está Estructurada Sobre La Base de Los Siguientes Niveles PucDocumento4 pagineCatálogo de Cuentas Está Estructurada Sobre La Base de Los Siguientes Niveles PucJeannette PDNessuna valutazione finora

- Mapa Conceptual Decreto 2650 de 1993Documento4 pagineMapa Conceptual Decreto 2650 de 1993jennyNessuna valutazione finora

- Decreto 2650 Del 29 de Diciembre de 1993Documento93 pagineDecreto 2650 Del 29 de Diciembre de 1993Elizabeth Paez RojasNessuna valutazione finora

- Decreto 2650Documento3 pagineDecreto 2650Julieizziitha OrtegaNessuna valutazione finora

- Decreto 2650 1993 - Capitulo 1 y 2Documento3 pagineDecreto 2650 1993 - Capitulo 1 y 2Claudia RocioNessuna valutazione finora

- Plan Unico de Cuentas (Puc) 2Documento16 paginePlan Unico de Cuentas (Puc) 2jesusepu898Nessuna valutazione finora

- Mapa Conceptual Decreto 2649 de 1993Documento12 pagineMapa Conceptual Decreto 2649 de 1993jesusepu89858% (24)

- Mapa Conceptual Decreto 2649 de 1993Documento12 pagineMapa Conceptual Decreto 2649 de 1993jesusepu89858% (24)

- The Corporation (Resumen) Primera ParteDocumento1 paginaThe Corporation (Resumen) Primera Partejesusepu898Nessuna valutazione finora

- Ensayo Relaciones IndustrialesDocumento3 pagineEnsayo Relaciones IndustrialesLizbeth Daniela LópezNessuna valutazione finora

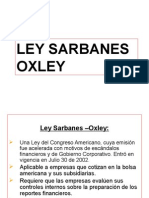

- 3 Gobierno Corporativo - Ley Sarbanes OxleyDocumento14 pagine3 Gobierno Corporativo - Ley Sarbanes OxleyKiara Jahaira Dominguez VelásquezNessuna valutazione finora

- Evidencia 3 Informe Identificacion de Las Tecnologias de La InformacionDocumento6 pagineEvidencia 3 Informe Identificacion de Las Tecnologias de La Informaciontania santosNessuna valutazione finora

- Opinion de La Sup Controversia n02Documento11 pagineOpinion de La Sup Controversia n02Elizabeth PereiraNessuna valutazione finora

- LOGISTICA 3M MOD Gestion Comercial y Tributaria Logística GUÍA 3Documento2 pagineLOGISTICA 3M MOD Gestion Comercial y Tributaria Logística GUÍA 3Hugo GuerreroNessuna valutazione finora

- PapayaDocumento12 paginePapayalorein cortesNessuna valutazione finora

- (Simkin, Rose y Norman, 2012, Pp. 4-9) Core Concepts of AIS - Español PDFDocumento6 pagine(Simkin, Rose y Norman, 2012, Pp. 4-9) Core Concepts of AIS - Español PDFmelisa aguirreNessuna valutazione finora

- Tesis Borrador para Turnitin ArreglarDocumento95 pagineTesis Borrador para Turnitin ArreglarRonald Nilson CANessuna valutazione finora

- Auditoría interna proceso compras Casallas CompanyDocumento9 pagineAuditoría interna proceso compras Casallas CompanyCarlos Arturo Casallas BernalNessuna valutazione finora

- Inversiones alternativas: tipos y rentabilidadDocumento33 pagineInversiones alternativas: tipos y rentabilidadKabir PachecoNessuna valutazione finora

- Taller Incoterms y Costos de TransporteDocumento3 pagineTaller Incoterms y Costos de TransporteSergio Mendoza PérezNessuna valutazione finora

- Sujetos Intervinientes en Los Procedimientos AduanerosDocumento33 pagineSujetos Intervinientes en Los Procedimientos AduanerosMery Ann Romero Diaz100% (1)

- Guia Telefonica Interna 17112020Documento98 pagineGuia Telefonica Interna 17112020Mesas Dulces & CiaNessuna valutazione finora

- Derecho Compensatorio AduaneroDocumento24 pagineDerecho Compensatorio AduaneroThenovalex VoNessuna valutazione finora

- Logistica de TransporteDocumento43 pagineLogistica de TransporteSandra SanchezNessuna valutazione finora

- Trabajo Elementos de PlanificaciónDocumento2 pagineTrabajo Elementos de Planificacióngermaynne freireNessuna valutazione finora

- Análisis de tendencias financierasDocumento3 pagineAnálisis de tendencias financierasPaco Priego Carrillo100% (3)

- Sistema de gestión de servicio técnico de cableado estructuradoDocumento8 pagineSistema de gestión de servicio técnico de cableado estructuradoCarlos Julio Quevedo PiedrahitaNessuna valutazione finora

- La Dirección EstratégicaDocumento2 pagineLa Dirección EstratégicaJosé Luis Diaz LinaresNessuna valutazione finora

- Sustentación - Gastos Con Limite en Su DeduccionDocumento16 pagineSustentación - Gastos Con Limite en Su DeduccionMarco OBNessuna valutazione finora

- Programa Detramitación AduaneraDocumento2 paginePrograma Detramitación AduaneraJesusNessuna valutazione finora

- Recomendaciones para El Cierre ContableDocumento73 pagineRecomendaciones para El Cierre ContableRober Arrieta DelgadoNessuna valutazione finora

- Adidas Grupo ADocumento6 pagineAdidas Grupo Amelissa alejandra gonzalez morales0% (1)

- Competencias conductuales vs laborales: diferencias y aplicacionesDocumento2 pagineCompetencias conductuales vs laborales: diferencias y aplicacionesJessica Johanna Gutierrez RodriguezNessuna valutazione finora

- Eje 4 Gerencia EstrategicaDocumento35 pagineEje 4 Gerencia Estrategicajavier mauricio peñarandaNessuna valutazione finora

- IDPAQ40Documento26 pagineIDPAQ40Raúl Fernández100% (3)

- Ej en Clase 1 2Documento6 pagineEj en Clase 1 2Génesis BelénNessuna valutazione finora

- Taller Diseño y Modelos de Cadenas de SuministroDocumento16 pagineTaller Diseño y Modelos de Cadenas de SuministroErick J TPNessuna valutazione finora

- Empresa Hipotetica FinalDocumento6 pagineEmpresa Hipotetica FinalIgnacio UlloaNessuna valutazione finora

- 06 Diplomado RRHH 250Documento6 pagine06 Diplomado RRHH 250luisNessuna valutazione finora