Potrebbero piacerti anche

- Propuesta de Responsabilidad Social en Panadería ELDocumento3 paginePropuesta de Responsabilidad Social en Panadería ELDoxon FajardoNessuna valutazione finora

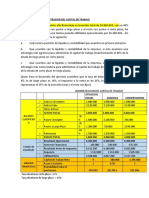

- Solucion de EjerciciosDocumento5 pagineSolucion de EjerciciosWilson Anthony Lazo TapiaNessuna valutazione finora

- Ejemplos y Ejercicios de Técnica de Evaluación de Inversiones-Presupuesto de Capital PDFDocumento12 pagineEjemplos y Ejercicios de Técnica de Evaluación de Inversiones-Presupuesto de Capital PDFAn Lan100% (2)

- Caracteristicas de Un Sistema de Costos Por ProcesosDocumento4 pagineCaracteristicas de Un Sistema de Costos Por Procesosmaloco2222100% (1)

- El Gerente y La Contabilidad Administrativa Capt 1Documento15 pagineEl Gerente y La Contabilidad Administrativa Capt 1Julie SuazoNessuna valutazione finora

- PRORRATEODocumento8 paginePRORRATEOJuan Manuel Hernandez AntonioNessuna valutazione finora

- CONCLUSION Panadería Pan de VidaDocumento1 paginaCONCLUSION Panadería Pan de VidaisaacNessuna valutazione finora

- Gelatina ProyectoDocumento31 pagineGelatina ProyectoJhosue Daniel Martinez70% (10)

- Examen de Recuperacion de Formulación y Evaluación de Proyectos NocheDocumento2 pagineExamen de Recuperacion de Formulación y Evaluación de Proyectos NocheJota Ramos100% (1)

- Chocolates Vite PresupuestoDocumento10 pagineChocolates Vite PresupuestoLucia Coronel67% (3)

- Análisis de La Situaciòn Financiera de La Empresa "Comercial Madelyn", Dedicada A La Compra - Venta de Motos y Electrodomèsticos y Propuesta de Expansiòn Ante El Crecimiento de La Demanda en El C PDFDocumento208 pagineAnálisis de La Situaciòn Financiera de La Empresa "Comercial Madelyn", Dedicada A La Compra - Venta de Motos y Electrodomèsticos y Propuesta de Expansiòn Ante El Crecimiento de La Demanda en El C PDFlady garofaloNessuna valutazione finora

- SISTEMA DE COSTOS POR PROCESOS DiapositivasDocumento21 pagineSISTEMA DE COSTOS POR PROCESOS DiapositivasCristhian CoquendoNessuna valutazione finora

- Quesos Chugur Utiliza El Método PEPS para Controlar La Leche FrescaDocumento1 paginaQuesos Chugur Utiliza El Método PEPS para Controlar La Leche FrescaVictoria Silva MalcaNessuna valutazione finora

- Depreciasiones PresupuestosDocumento11 pagineDepreciasiones PresupuestosMonica ArevaloNessuna valutazione finora

- Implementación de Una Planta Procesadora de Maíz para La Obtención de Harina de Maíz Precocida en La Comunidad de Palca Provincia Murrillo Del Departamento de La LazDocumento9 pagineImplementación de Una Planta Procesadora de Maíz para La Obtención de Harina de Maíz Precocida en La Comunidad de Palca Provincia Murrillo Del Departamento de La Lazmiguel quispeNessuna valutazione finora

- Proyecto Integrador de Saberes Plan de NegociosDocumento8 pagineProyecto Integrador de Saberes Plan de NegociosMaría Cristina Ube Ramírez0% (1)

- Metodo Depreciacion Reduccion SaldosDocumento3 pagineMetodo Depreciacion Reduccion SaldosOtoniel ManuelNessuna valutazione finora

- Aplicación Práctica - Clasificación de Costos y Gestión Del StockDocumento2 pagineAplicación Práctica - Clasificación de Costos y Gestión Del StockTomi Sanchez100% (1)

- Ventajas y Desventajas de Un Estado de Flujo de EfectivoDocumento2 pagineVentajas y Desventajas de Un Estado de Flujo de EfectivoMichael Morris83% (6)

- Metodos de Costos Incompletos EjemploDocumento7 pagineMetodos de Costos Incompletos Ejemplogabisur50% (8)

- La Etica Empresarial Como Fuente de Ventajas CompetitivasDocumento5 pagineLa Etica Empresarial Como Fuente de Ventajas CompetitivasVictor YncaNessuna valutazione finora

- Marco Teorico-Cap 1Documento69 pagineMarco Teorico-Cap 1Caceres CaceressNessuna valutazione finora

- Paradigma de DesconfirmacionDocumento5 pagineParadigma de DesconfirmacionJose Eduardo Cerda Avila0% (1)

- Ejercicios Prácticos Coproductos SOLUCIONADODocumento8 pagineEjercicios Prácticos Coproductos SOLUCIONADOMarcy Alejandra ARGUELLO PAVANessuna valutazione finora

- Ejercicios Costo Volumen UtilidadDocumento16 pagineEjercicios Costo Volumen UtilidadFranko Rodriguez Llantoy0% (1)

- PerpetuidadesDocumento4 paginePerpetuidadesDario Xavier AldazNessuna valutazione finora

- Ensayo Punto de Equilibrio Por Alejandra RodasDocumento6 pagineEnsayo Punto de Equilibrio Por Alejandra RodasAle RoDasz33% (3)

- Trabajo Final - Gradientes y Tasas Utilizadas en El Sistema FinancieroDocumento39 pagineTrabajo Final - Gradientes y Tasas Utilizadas en El Sistema FinancieroRonaldo Carrillo Apaza100% (1)

- CONTROLDocumento5 pagineCONTROLliliNessuna valutazione finora

- Ejercicios Resueltos en ClaseDocumento6 pagineEjercicios Resueltos en ClaseESNEIDER BENAVIDEZNessuna valutazione finora

- Tecnicas de Valoracion de Los Costos de ProducciónDocumento8 pagineTecnicas de Valoracion de Los Costos de ProducciónEmerson Gelvez100% (1)

- Analisis de Cambios en Las Variables Del Modelo Costo Volumen UtilidadDocumento14 pagineAnalisis de Cambios en Las Variables Del Modelo Costo Volumen UtilidadAdrián GuerreroNessuna valutazione finora

- Tarea No 6 Anualidad DiferidaDocumento2 pagineTarea No 6 Anualidad DiferidaWilPatzánNessuna valutazione finora

- Informe Sobre Valor Actual y Valor Fututro PDFDocumento14 pagineInforme Sobre Valor Actual y Valor Fututro PDFLuna Aguirre IsabelNessuna valutazione finora

- EJERCICIO PUNTO MUERTO Decision de Comprar o ProducirDocumento2 pagineEJERCICIO PUNTO MUERTO Decision de Comprar o ProducirAlex Fernandez SanchezNessuna valutazione finora

- Lote Economico Con DescuentoDocumento4 pagineLote Economico Con DescuentoCristian MosqueraNessuna valutazione finora

- Monto de La Renta (Ejercicios) PDFDocumento9 pagineMonto de La Renta (Ejercicios) PDFHenry JFuzzNessuna valutazione finora

- Definicion de Los Sistemas de CostosDocumento19 pagineDefinicion de Los Sistemas de CostosnoynaosNessuna valutazione finora

- ChurrosDocumento7 pagineChurrosPablo Camp50% (2)

- Mermelada NisperoDocumento44 pagineMermelada NisperoJhanet Viana Suazo Roman100% (2)

- Proyecto Boligrafo InteligenteDocumento15 pagineProyecto Boligrafo InteligenteJuliana Rua0% (2)

- Aplicaciones - 2 - de Evaluacion de InversionesDocumento2 pagineAplicaciones - 2 - de Evaluacion de InversionesDiego UrbanoNessuna valutazione finora

- ENSAYO GREEN MARKETING - Germán Velásquez VargasDocumento6 pagineENSAYO GREEN MARKETING - Germán Velásquez VargasGerman Velasquez Vargas100% (1)

- Importancia Del InterésDocumento2 pagineImportancia Del InterésJohanna Cespedes100% (1)

- Semana 2Documento79 pagineSemana 2Louis Thomas86% (7)

- Practica 2Documento3 paginePractica 2Katherine RamosNessuna valutazione finora

- Ejercicios para Enseñanza de Toma de Decisiones FinancierasDocumento2 pagineEjercicios para Enseñanza de Toma de Decisiones Financierasadri100% (1)

- Objetivos de Las FirmasDocumento4 pagineObjetivos de Las FirmasNora Andrea Acosta DomínguezNessuna valutazione finora

- Apalancamiento TotalDocumento7 pagineApalancamiento TotalArturo Garcia MachucaNessuna valutazione finora

- Ensayo Dinero ElectrónicoDocumento5 pagineEnsayo Dinero ElectrónicoRobinson EstevezNessuna valutazione finora

- MARCO TEORICO y EncuestasDocumento5 pagineMARCO TEORICO y EncuestasJaime Jacinto Flores VargasNessuna valutazione finora

- Ejercicio de Costo de ProduccionDocumento3 pagineEjercicio de Costo de ProduccionRosa FuenmayorNessuna valutazione finora

- Estructura de Estado de Costos de ProduccionDocumento2 pagineEstructura de Estado de Costos de ProduccionVerónica MazabaNessuna valutazione finora

- Ejercicio Toma de DecisiónDocumento1 paginaEjercicio Toma de DecisiónJohan Leandro López EscalanteNessuna valutazione finora

- 01-Dimensiones de La Planeación FinancieraDocumento36 pagine01-Dimensiones de La Planeación Financieraanon_2569122930% (1)

- Cuáles Son Las Oportunidades y Amenazas Encontradas en La Industria de Restaurantes de Comida Rápida CasualDocumento2 pagineCuáles Son Las Oportunidades y Amenazas Encontradas en La Industria de Restaurantes de Comida Rápida CasualyaescribeNessuna valutazione finora

- Taller Plan de MejoramientoDocumento2 pagineTaller Plan de MejoramientoCamilo Andrés Guzmán RojasNessuna valutazione finora

- UntitledDocumento10 pagineUntitledFaty MoralesNessuna valutazione finora

- Proyecto de EmprendimientoDocumento7 pagineProyecto de EmprendimientoArnold José Aguas ZuñigaNessuna valutazione finora

- Act1-Contabilidad de CostosDocumento14 pagineAct1-Contabilidad de CostosCarol ANessuna valutazione finora

- Proyecto Pre-Factibilidad Planta Procesamiento de JugosDocumento252 pagineProyecto Pre-Factibilidad Planta Procesamiento de JugosJuan Francisco FerroNessuna valutazione finora

- Secado Por Atomizacion Spray DryerDocumento10 pagineSecado Por Atomizacion Spray DryerAnonymous ZAr1RKNessuna valutazione finora

- Secuencia: Apertura Foro Temático Buenas Prácticas de ManufacturaDocumento4 pagineSecuencia: Apertura Foro Temático Buenas Prácticas de ManufacturaSantiago Garcia EcheverriNessuna valutazione finora

- Cafeteria ExamenDocumento45 pagineCafeteria ExamenstalinandinoNessuna valutazione finora

- Diagrama de Flujo de Elaboración de Mermelada de SaucoDocumento4 pagineDiagrama de Flujo de Elaboración de Mermelada de SaucoJosefina Quispe RoqueNessuna valutazione finora

- Revista 56 BarmanDocumento48 pagineRevista 56 BarmanLuis Javier Arnela100% (1)

- Cómo Hacer Ñoquis de Papa Paso A PasoDocumento3 pagineCómo Hacer Ñoquis de Papa Paso A PasoJoseNessuna valutazione finora

- Lista Completa de Marcas COPAMEXDocumento63 pagineLista Completa de Marcas COPAMEXalanis70686Nessuna valutazione finora

- Manual Delicias Andinas CorreccionesDocumento50 pagineManual Delicias Andinas CorreccionesMayte PaspuelNessuna valutazione finora

- Artesanato - Guia de PatchworkDocumento13 pagineArtesanato - Guia de PatchworkNatiAltavaNessuna valutazione finora

- C D CalidaDocumento36 pagineC D CalidaCarlos Eduardo Ruiz MendozaNessuna valutazione finora

- Qué Es El Sistema de Costos Por ÓrdenesDocumento13 pagineQué Es El Sistema de Costos Por ÓrdenesCesarGarciaNessuna valutazione finora

- Elevadores de CangilonesDocumento35 pagineElevadores de CangilonesCarlos Andres Gonzales VerasteguiNessuna valutazione finora

- Caso Snacks Plan de MarketingDocumento5 pagineCaso Snacks Plan de MarketingJose Eduardo Perales100% (1)

- Proceso Jugo de NaranjaDocumento3 pagineProceso Jugo de NaranjalicethgarcesNessuna valutazione finora

- Laura Ashley 2012 PDFDocumento320 pagineLaura Ashley 2012 PDFNieves Lopez IzquierdoNessuna valutazione finora

- Panel Centro UrbanoDocumento2 paginePanel Centro UrbanoJoseph Garcia100% (1)

- Norma Tecnica Base ExtruidaDocumento24 pagineNorma Tecnica Base ExtruidaFiorella MeoñoNessuna valutazione finora

- Laive S.ADocumento5 pagineLaive S.ARocio Chio TarazonaNessuna valutazione finora

- Informe 6 Oxidacion de Alcoholes PrimariosDocumento4 pagineInforme 6 Oxidacion de Alcoholes PrimariosbestañolNessuna valutazione finora

- Haccp Huevos Crudos .... 1Documento65 pagineHaccp Huevos Crudos .... 1Javier Jirón0% (1)

- Trabajo de Investigacion y Seleccion de Mercados InternacionalesDocumento13 pagineTrabajo de Investigacion y Seleccion de Mercados InternacionalesFrancisco Javier Sánchez AtienzaNessuna valutazione finora

- Raise BoringDocumento13 pagineRaise BoringElvis ArticaNessuna valutazione finora

- Ficha Tecnica Guantes..Documento4 pagineFicha Tecnica Guantes..ViviMunetonNessuna valutazione finora

- Actividad 3 PasteleriaDocumento7 pagineActividad 3 PasteleriaHEIDY POMBONessuna valutazione finora

- Tutorial de Falda CampanaDocumento12 pagineTutorial de Falda Campanamely753Nessuna valutazione finora

- Sistema de Gestión Ambiental en La Panificadora Rossi C.A.Documento55 pagineSistema de Gestión Ambiental en La Panificadora Rossi C.A.Oscar Chirinos Rivas100% (3)

- Eq. 1Documento11 pagineEq. 1su kiNessuna valutazione finora

- Prochile Mercado Internacional para El Aceite de AguacateDocumento11 pagineProchile Mercado Internacional para El Aceite de AguacateLuidy Alfonso RodríguezNessuna valutazione finora

- Descripcion Del Proceso CICDocumento16 pagineDescripcion Del Proceso CIClehandro1221100% (2)