Potrebbero piacerti anche

- Matriz Opciones EstrategicasDocumento8 pagineMatriz Opciones EstrategicasAnonymous 3bCMfwLNessuna valutazione finora

- El Proceso Estratégico - Henry MintzbergDocumento89 pagineEl Proceso Estratégico - Henry MintzbergGaby100% (3)

- Control Procesoadministrativo Presentacion 141209194235 Conversion Gate02 PDFDocumento54 pagineControl Procesoadministrativo Presentacion 141209194235 Conversion Gate02 PDFAndy HidalgoNessuna valutazione finora

- Evaluación del Desempeño y Procesos de Mejora ISO 27001Documento20 pagineEvaluación del Desempeño y Procesos de Mejora ISO 27001Rubén Carlos León AlarcónNessuna valutazione finora

- Planeacion y Control de ObraDocumento15 paginePlaneacion y Control de ObraCarlos TiconaNessuna valutazione finora

- Liderazgo SituacionalDocumento7 pagineLiderazgo Situacionalshekspier55100% (2)

- Proyecto de Ampliacion de Capacidad InstaladaDocumento25 pagineProyecto de Ampliacion de Capacidad Instaladajose luisNessuna valutazione finora

- Costos para La Toma de DecisionesDocumento17 pagineCostos para La Toma de DecisionesRubi CobaNessuna valutazione finora

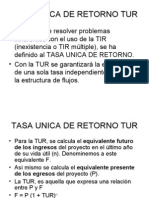

- TUR Tasa Unica de RetornoDocumento4 pagineTUR Tasa Unica de Retornoshekspier55100% (6)

- Foda NayaritDocumento4 pagineFoda NayaritalexNessuna valutazione finora

- ANALISIS Y DISEÑO DE SISTEMAS Casos de UsoDocumento4 pagineANALISIS Y DISEÑO DE SISTEMAS Casos de Usoshekspier55100% (20)

- Informe Ejecutivo Parte 7Documento7 pagineInforme Ejecutivo Parte 7hector fabio acosta garcia50% (2)

- Fuentes Externas de InformacionDocumento22 pagineFuentes Externas de InformacionCarlos NavarreteNessuna valutazione finora

- Traduccion Propia ISO 9001 2015Documento22 pagineTraduccion Propia ISO 9001 2015Claudia Marcela Ortiz PeñaNessuna valutazione finora

- Diagnostico FODA y plan para reducir ausentismo laboralDocumento3 pagineDiagnostico FODA y plan para reducir ausentismo laboralAnnie Valenzuela100% (1)

- Origen de Las Prestaciones SocialesDocumento1 paginaOrigen de Las Prestaciones Socialeshector villaNessuna valutazione finora

- Nia 400-499Documento20 pagineNia 400-499Alejandra Castillo100% (3)

- Trabajo Final Gestión de Personal - Industria Denz SACDocumento72 pagineTrabajo Final Gestión de Personal - Industria Denz SACGian Franco Salas DíazNessuna valutazione finora

- Informe CNDDocumento10 pagineInforme CNDRoger GuilboaNessuna valutazione finora

- Factores Internos UBERDocumento2 pagineFactores Internos UBERSscarr Ivan MartinezNessuna valutazione finora

- Tema N°1 Entorno FinancieroDocumento8 pagineTema N°1 Entorno FinancieroGabriela RamirezNessuna valutazione finora

- Ética de La Producción para El Consumidor y El MarketingDocumento5 pagineÉtica de La Producción para El Consumidor y El MarketingFco Llamas GNessuna valutazione finora

- Concepto de Mercado LaboralDocumento2 pagineConcepto de Mercado LaboralJuan Carlos Huiza Castañeda100% (1)

- Capitalizacion Del ConocimientoDocumento3 pagineCapitalizacion Del ConocimientoMonica Hernandez GNessuna valutazione finora

- Definicion de Acompañamiento Laboral 22 12 2018 JmlsotoDocumento4 pagineDefinicion de Acompañamiento Laboral 22 12 2018 JmlsotoJuan Manuel Lujan Soto RodriguezNessuna valutazione finora

- Matriz EFIDocumento10 pagineMatriz EFIMoni CorreaNessuna valutazione finora

- Solicitud Aplazar SemestreDocumento1 paginaSolicitud Aplazar SemestreLina SuarezNessuna valutazione finora

- Mercados RegionalesDocumento6 pagineMercados Regionales47100% (1)

- Analisis de Proceso de Nomina Mensual, Empresa CVG SidorDocumento66 pagineAnalisis de Proceso de Nomina Mensual, Empresa CVG Sidorimportadora bettynaNessuna valutazione finora

- Modelos para analizar calidad en saludDocumento15 pagineModelos para analizar calidad en saludBeatriz Santamaria CarrilloNessuna valutazione finora

- Análisis completo del servicio de taxis Aló Taxi ArequipaDocumento25 pagineAnálisis completo del servicio de taxis Aló Taxi Arequipadiana934100% (2)

- Variables BenchmarkingDocumento2 pagineVariables BenchmarkingMiller AguirreNessuna valutazione finora

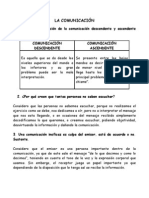

- La Comunicación - Ensayo InvictusDocumento3 pagineLa Comunicación - Ensayo InvictusQuímica Enrique Olaya HerreraNessuna valutazione finora

- Estrategias Preventivas Grupo BimboDocumento2 pagineEstrategias Preventivas Grupo BimboAlita PiciosaNessuna valutazione finora

- Conclusion Al Problema de Escasez de AguaDocumento1 paginaConclusion Al Problema de Escasez de Aguaanon_928088436Nessuna valutazione finora

- Evolución del mercadeo a lo largo de la historiaDocumento3 pagineEvolución del mercadeo a lo largo de la historiaDaniel Grajales PalacioNessuna valutazione finora

- Administracion Moral e InmoralDocumento9 pagineAdministracion Moral e InmoralAnita Garcia PizarroNessuna valutazione finora

- Gestion Financiera y Su Incidencia en La Rentabilidad de Las MypesDocumento89 pagineGestion Financiera y Su Incidencia en La Rentabilidad de Las MypesRuth Melgarejo Ortega100% (3)

- Valentina Forastieri - Desafíos y Propuestas Seguridad y Salud en TrabajoDocumento21 pagineValentina Forastieri - Desafíos y Propuestas Seguridad y Salud en Trabajocopardom100% (1)

- Monitoreo de PersonasDocumento1 paginaMonitoreo de PersonasMaria MurilloNessuna valutazione finora

- Archivodiapositiva 2020629172350Documento31 pagineArchivodiapositiva 2020629172350Clara TinucoNessuna valutazione finora

- Qué Es La CofeceDocumento4 pagineQué Es La CofeceLeovis LunaNessuna valutazione finora

- Diseño e Implementacion de Un Modelo de Gestion de Riesgo CARLOSDocumento10 pagineDiseño e Implementacion de Un Modelo de Gestion de Riesgo CARLOSNinoska QuijadaNessuna valutazione finora

- Caso Ronca OroDocumento4 pagineCaso Ronca OrosanderNessuna valutazione finora

- Plan InternoDocumento18 paginePlan InternoJaime100% (2)

- Monografia Desarrollo OrganizacionalDocumento22 pagineMonografia Desarrollo OrganizacionalJesus CGNessuna valutazione finora

- 3.1 - Reporte de Un Plan de Capacitación para El Incremento de La Productividad LaboralDocumento8 pagine3.1 - Reporte de Un Plan de Capacitación para El Incremento de La Productividad LaboralDariela NoyolaNessuna valutazione finora

- Administracion Del Cambio PlaneadoDocumento3 pagineAdministracion Del Cambio PlaneadoCarlos A. Castillo100% (1)

- Matriz Eisenhower CORREGIDADocumento2 pagineMatriz Eisenhower CORREGIDAsandra ramos de angelNessuna valutazione finora

- Normas para El Control de Calidad Vigentes en Mejorar La Productividad en El EcuadorDocumento3 pagineNormas para El Control de Calidad Vigentes en Mejorar La Productividad en El EcuadorThaliEspinozaNessuna valutazione finora

- Análisis Organizacional de Una Empresa Seguros La EquidadDocumento10 pagineAnálisis Organizacional de Una Empresa Seguros La EquidadMARITZA NIPINessuna valutazione finora

- Técnicas Comunes para La Administración de Inventarios José GarcíaDocumento3 pagineTécnicas Comunes para La Administración de Inventarios José GarcíaJohn SmithNessuna valutazione finora

- Mapa Conceptual Sistema de Gestion de La Calidad, Freddy BenaventeDocumento1 paginaMapa Conceptual Sistema de Gestion de La Calidad, Freddy BenaventefreddybenaventeNessuna valutazione finora

- Generalidades Del Mercadeo EnsayoDocumento2 pagineGeneralidades Del Mercadeo EnsayoJesus Alberto BarcinillaNessuna valutazione finora

- El Negocio de Las BurbujasDocumento28 pagineEl Negocio de Las BurbujasyulizaNessuna valutazione finora

- Dimensiones Del Perfil Del ConsumidorDocumento3 pagineDimensiones Del Perfil Del ConsumidorYorka RondoyNessuna valutazione finora

- ForoDocumento3 pagineForoMary Cielo Nuñez100% (1)

- Marco TeóricoDocumento6 pagineMarco TeóricoMargeory HuamanquispeNessuna valutazione finora

- Chevystar - CancelacionDocumento1 paginaChevystar - CancelacionRonald Obeid Manjarres100% (1)

- Problema EconomicoDocumento3 pagineProblema EconomicoGABRIELA MURILLO100% (1)

- Estudio de Mercado Panama Sector Confeccion TextilDocumento27 pagineEstudio de Mercado Panama Sector Confeccion TextilM Carolina Escobar CaceresNessuna valutazione finora

- Eras de La OrganizacionesDocumento11 pagineEras de La Organizacionesyelitza marinNessuna valutazione finora

- Caso Práctico Cazalis LegerDocumento2 pagineCaso Práctico Cazalis Legergleny0728100% (1)

- Ensayo de La Estructura Del Sistema Financiero NacionalDocumento4 pagineEnsayo de La Estructura Del Sistema Financiero NacionalKarito1991100% (5)

- Balance General Grupo Bimbo 2020Documento7 pagineBalance General Grupo Bimbo 2020teddi PpaNessuna valutazione finora

- Habilitacion Acreditacion PDFDocumento37 pagineHabilitacion Acreditacion PDFՍեզար Օրլանդո ՉավարրոNessuna valutazione finora

- Análisis Matriz POAM y PCI. (Diagnóstico Financiero)Documento7 pagineAnálisis Matriz POAM y PCI. (Diagnóstico Financiero)Santiago RengifoNessuna valutazione finora

- CERO DEFECTOS EN SALUDDocumento1 paginaCERO DEFECTOS EN SALUDLisbeth LópezNessuna valutazione finora

- Análisis EFI Hotel Nuevo MatanchenDocumento3 pagineAnálisis EFI Hotel Nuevo MatanchenjorgeNessuna valutazione finora

- Curso Taller TextilDocumento3 pagineCurso Taller Textilshekspier55Nessuna valutazione finora

- Crisis ValoresDocumento2 pagineCrisis Valoresshekspier55Nessuna valutazione finora

- Historia y Origen deDocumento3 pagineHistoria y Origen deshekspier55Nessuna valutazione finora

- Concepto de Educación - GezzlerDocumento1 paginaConcepto de Educación - GezzlerGEZZLERNessuna valutazione finora

- Cronicas de La MuerteDocumento5 pagineCronicas de La Muerteshekspier55Nessuna valutazione finora

- Geren CIA IntegralDocumento100 pagineGeren CIA Integralshekspier55Nessuna valutazione finora

- Boletin Infosierra Diciembre 2010Documento4 pagineBoletin Infosierra Diciembre 2010shekspier55Nessuna valutazione finora

- UntitledDocumento1 paginaUntitledshekspier55Nessuna valutazione finora

- AUTORIZACIÓNDocumento2 pagineAUTORIZACIÓNshekspier55Nessuna valutazione finora

- Los Test Pcicologicos PSICOMETRIADocumento90 pagineLos Test Pcicologicos PSICOMETRIAshekspier55100% (3)

- Actividad - Aplicativa - Lectura Escritutra en NiñosDocumento3 pagineActividad - Aplicativa - Lectura Escritutra en Niñosshekspier55Nessuna valutazione finora

- Metodologia Investigacion CientificaDocumento18 pagineMetodologia Investigacion Cientificargilaguilar@ucvchimbote.edu.pe96% (24)

- Liderazgo LeadershipDocumento24 pagineLiderazgo Leadershipshekspier55100% (4)

- Organizacion de La SUNATDocumento31 pagineOrganizacion de La SUNATshekspier55100% (26)

- Conceptos Errados Del Control InternoDocumento33 pagineConceptos Errados Del Control Internoshekspier55100% (3)

- El Liderazgo en Organizaciones y Empresas.Documento10 pagineEl Liderazgo en Organizaciones y Empresas.shekspier55100% (8)

- 20 Aplicaciones de Marketing para Pymes de America LatinaDocumento54 pagine20 Aplicaciones de Marketing para Pymes de America Latinashekspier55100% (15)

- Sistema de PensionesDocumento40 pagineSistema de Pensionesshekspier55100% (2)

- Investigacion de MercadoDocumento16 pagineInvestigacion de Mercadoshekspier55100% (5)

- Cotizaciones BVL 2008-05-05Documento22 pagineCotizaciones BVL 2008-05-05shekspier5567% (3)

- ModeloColegialEquipoDocumento3 pagineModeloColegialEquipoShinagami KurosakiNessuna valutazione finora

- Evidencia 4 - Ejercicio PrácticoDocumento4 pagineEvidencia 4 - Ejercicio PrácticoBlacky2000 RuizNessuna valutazione finora

- Las Cuatro Fases de La Planificación Hoshin (Exposicion)Documento2 pagineLas Cuatro Fases de La Planificación Hoshin (Exposicion)Julio Martin del CampoNessuna valutazione finora

- Construcción de indicadores en Power BI para KawamartDocumento30 pagineConstrucción de indicadores en Power BI para KawamartCLAUDIA LILIANA CAJICA ESPINOSANessuna valutazione finora

- Hager Tarifa 914Documento328 pagineHager Tarifa 914VEMATELNessuna valutazione finora

- Evidencia 18. Taller de Especificación Del Modelo ConceptualDocumento8 pagineEvidencia 18. Taller de Especificación Del Modelo ConceptualTatiana QuintoNessuna valutazione finora

- Plan Estrategico 2013-2019 UniminutoDocumento41 paginePlan Estrategico 2013-2019 UniminutoDiana Stefania MorenoNessuna valutazione finora

- Edpacif InformeDocumento7 pagineEdpacif InformeKevin EspinozaNessuna valutazione finora

- InformeDocumento14 pagineInformeAngela Maria Tovar GutierrezNessuna valutazione finora

- Control calidad proveedores Toyota ChimboteDocumento3 pagineControl calidad proveedores Toyota Chimbotepilar reyesNessuna valutazione finora

- UNAC-INGMEC-PROSPECTIVA-DIAGNOSTICOSDocumento1 paginaUNAC-INGMEC-PROSPECTIVA-DIAGNOSTICOSDennis H. RiverosNessuna valutazione finora

- Descripción de Cargo ElectricoDocumento4 pagineDescripción de Cargo ElectricotakerjNessuna valutazione finora

- Plan negocios alimento natural perrosDocumento166 paginePlan negocios alimento natural perrosFrancisco Del Río OjedaNessuna valutazione finora

- Mejora de procesos en empresa embotelladoraDocumento106 pagineMejora de procesos en empresa embotelladoramiguelnunez87Nessuna valutazione finora

- Evidencia 18-3Documento8 pagineEvidencia 18-3Angie Daniela Perez intencipaNessuna valutazione finora

- Conceptos y Generalidades de Higiene y Seguridad IndustrialDocumento20 pagineConceptos y Generalidades de Higiene y Seguridad IndustrialEmilio Badillo RodríguezNessuna valutazione finora

- Especificaciones Técnicas Knight PiesoldDocumento120 pagineEspecificaciones Técnicas Knight PiesoldAARON_1982Nessuna valutazione finora

- Protocolo de Monitoreo de La Calidad de AguaDocumento13 pagineProtocolo de Monitoreo de La Calidad de AguaLuis AlvaNessuna valutazione finora

- Manual XMax 125Documento78 pagineManual XMax 125Melinda Duncan67% (3)

- Informe de prácticas iniciales de Computación e Informática en I.E.S.T.P INFONETDocumento8 pagineInforme de prácticas iniciales de Computación e Informática en I.E.S.T.P INFONETUsias Chuquillanqui ChihuanNessuna valutazione finora

- Nia 220 PDFDocumento2 pagineNia 220 PDFAdrianaNessuna valutazione finora

- Guia Clasificacion de Madera Cuprofor-Socodevi Definitiva 1Documento55 pagineGuia Clasificacion de Madera Cuprofor-Socodevi Definitiva 1Luis Cerna100% (1)

- Christian Soto Muñoz - Gestion de Calidad - Tarea 5.Documento6 pagineChristian Soto Muñoz - Gestion de Calidad - Tarea 5.ChristianNessuna valutazione finora

- Guia Informe Final de EstadiaDocumento51 pagineGuia Informe Final de EstadiaoscarNessuna valutazione finora

- Responsabilidad Social de Las Empresas - PerdigueroDocumento12 pagineResponsabilidad Social de Las Empresas - PerdigueroJosé Luis MezaNessuna valutazione finora